El segundo día de la Reunión de Miembros de IFFO 2026 en Madrid (29 de abril de 2026) analizó el uso de ingredientes marinos en la ganadería, la salud humana y las crecientes demandas de sostenibilidad en la alimentación animal.

Los mercados del salmón centran ahora su atención en Asia

Comenzando con el sector que suele estar en el punto de mira, el de la acuicultura del salmón, Carl-Emil Kjølås Johannessen, de Pareto Securities, presentó las complejidades a las que se enfrentan inversores y productores, desde el impacto de los aranceles y los retos biológicos hasta la aparición de nuevas tecnologías. Dado que los productos del mar siguen superando a otras proteínas animales, el mercado del salmón ha crecido un 3,8 % anual desde 2006 y los productos del mar en general un 2,4 % anual, superando ambos a otras proteínas animales con un crecimiento anual del 1,9 %. Carl-Emil señaló que, si bien la demanda en los mercados de EE. UU. y Europa se ha ralentizado desde 2002, está creciendo en Asia, sobre todo en China, donde, a este ritmo, se prevé que consuman 1/10 de kilo de salmón producido mundialmente en 2030.

En cuanto a cómo se está adaptando el sector a los retos, Carl-Emil presentó la variedad de nuevas tecnologías que se están implementando, procedentes de una gama más diversa de tipos de acuicultura, como la terrestre, la sumergible, la semicerrada y la marina, con sistemas adaptados a cada entorno. Añadió que el interés de los inversores se mantiene elevado y que la tendencia a la consolidación entre los productores de salmón continúa a nivel mundial.

El crecimiento de la acuicultura de engorde prosigue a pesar de las perturbaciones globales

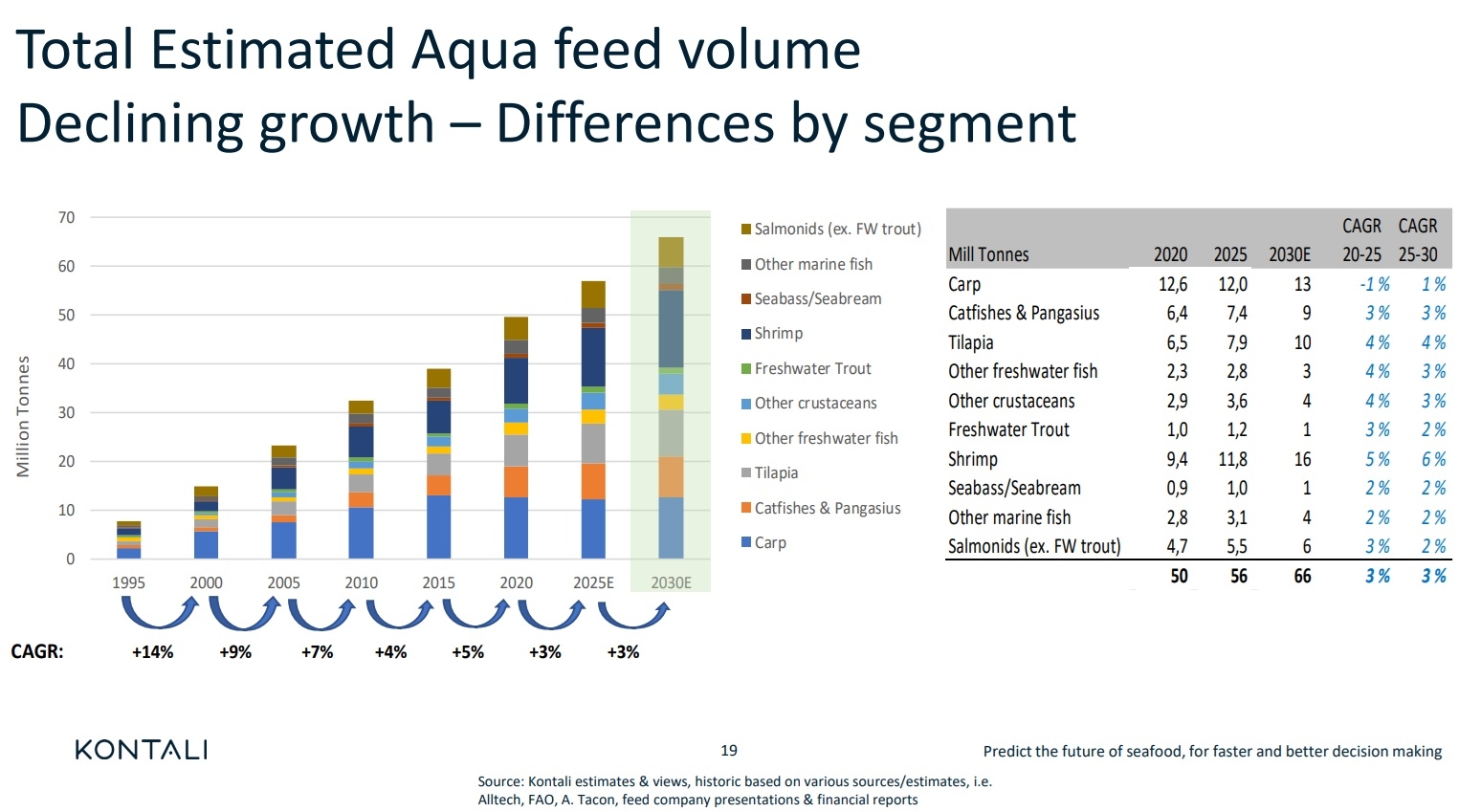

En cuanto a la acuicultura de engorde en general, Ragnar Nystøyl, de Kontali, resumió las principales tendencias recientes, sin perder de vista las tendencias actuales del sector. Nystøyl afirmó que «la acuicultura de engorde sigue creciendo, aunque a un ritmo menor que en años anteriores». Al destacar las áreas clave de crecimiento, Nystøyl señaló que Ecuador lidera el aumento del volumen en la acuicultura de camarón Vannamei y salmón del Atlántico de cultivo, que experimentó una recuperación en 2025, impulsada por el aumento de la productividad y las altas temperaturas del mar.

Respecto a los aranceles, Nystøyl añadió que han tenido diversos impactos en la industria, modificando los flujos de exportación y creando nuevos obstáculos. El camarón de aguas cálidas, el salmón de cultivo, la tilapia y el bagre son importantes en el mercado estadounidense, y los aranceles a la importación, que van desde notables hasta perjudiciales, han afectado los flujos comerciales, la distribución del mercado y la producción. Nystøyl concluyó diciendo que el mercado de la acuicultura de engorde prevalecerá, ya que seguirá habiendo demanda, pero debido a la inestabilidad política mundial que provoca problemas logísticos e interrupciones, se prevén costes y complicaciones en todas las cadenas de valor.

Aceites mezclados, sostenibilidad y riesgos

Desde la perspectiva de un productor de piensos, Jorge Díaz Salinas, de Skretting, presentó los beneficios y desafíos del uso de aceites mezclados en acuicultura. Díaz señaló que, si bien estos aceites ofrecen una excelente solución para satisfacer las necesidades nutricionales de los peces en épocas de escasez, presentan dificultades para garantizar su trazabilidad y su procedencia de fuentes sostenibles. Los aceites de pescado se mezclan con aceites vegetales para ajustarse a los precios del mercado, dado que el precio de los aceites de pescado solos ha sido demasiado elevado. Sin embargo, la falta de transparencia ha propiciado el uso de aceites de pescado no certificados y la presentación de informes incorrectos.

“La trazabilidad es esencial para el abastecimiento responsable de aceites marinos. Cuando no se informa sobre el uso de ingredientes marinos en los aceites mezclados, desconocemos con certeza qué estamos utilizando en el pienso y, por lo tanto, existe un gran riesgo —un riesgo innecesario— para todos los participantes en la cadena de valor”, resumió Díaz. Añadió que el objetivo de Skretting es proteger la integridad de la sostenibilidad y garantizar que los proveedores responsables no se vean perjudicados por malas prácticas; si un producto no se puede rastrear, no se puede verificar.

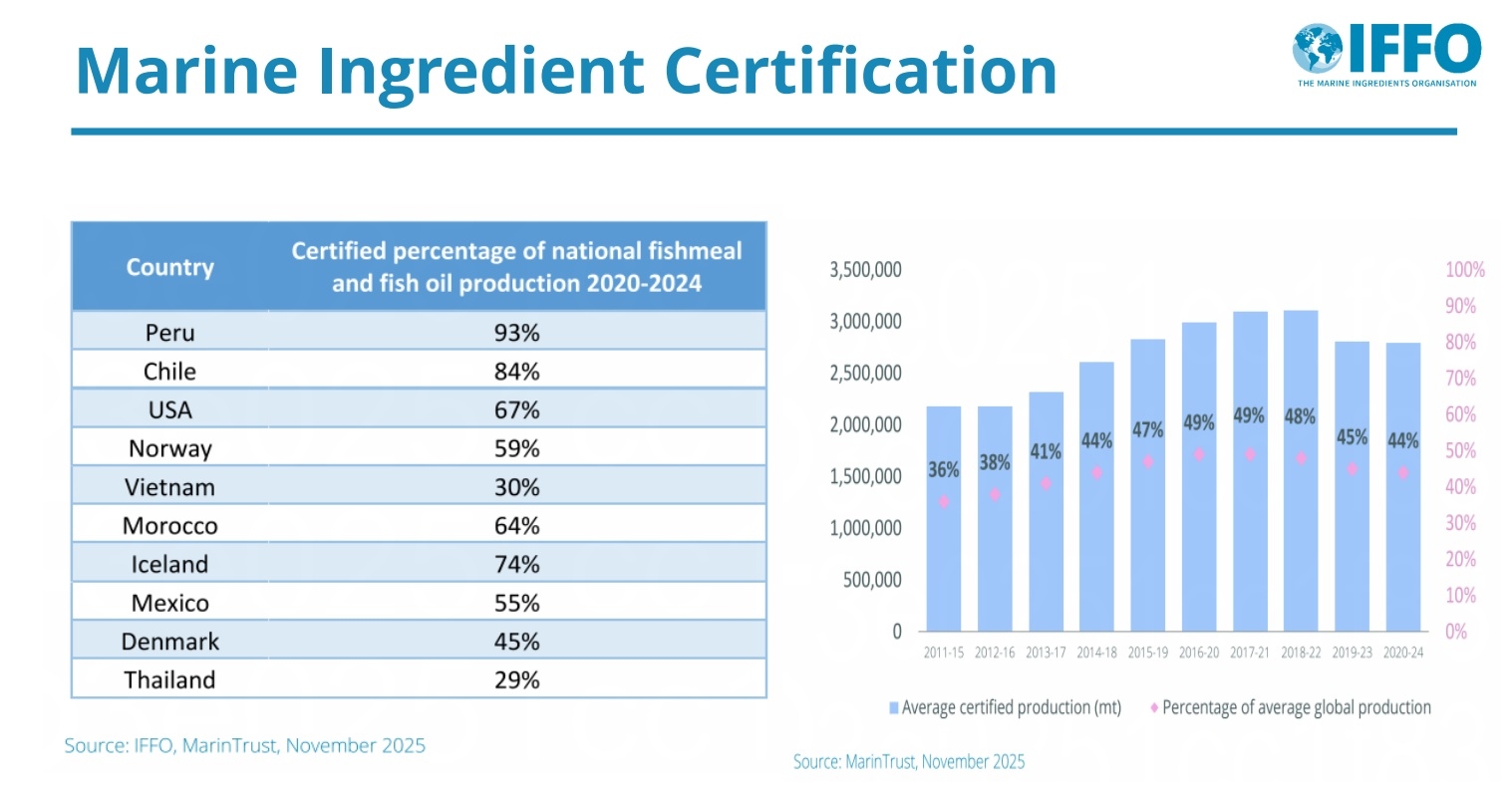

La mezcla suele implicar múltiples insumos, múltiples traspasos y etapas de transformación que facilitan que la información sobre el origen, el estado de certificación y las cantidades se confunda o se pierda. El estándar de Cadena de Custodia de MarinTrust está explorando la posibilidad de brindar garantías adicionales sobre los aceites mezclados, lo cual es positivo. La Cadena de Custodia garantiza que la integridad de los ingredientes marinos certificados por MarinTrust se mantenga a lo largo de toda la cadena de suministro. "Los estándares de certificación son las mejores herramientas de las que disponemos. Es necesario que exista una armonización entre los estándares de productos del mar en cuanto a sus requisitos de auditoría para los aceites mezclados, y que estos se adopten en toda la cadena de valor".

Crecimiento constante en China

En cuanto al creciente mercado chino, Maggie Xu, directora de IFFO en China, explicó que las autoridades gubernamentales siguen optimizando las políticas de control de acceso al mercado para aumentar la precisión y la flexibilidad. Xu añadió que las importaciones chinas de harina y aceite de pescado alcanzaron un máximo histórico en 2025, cuando los reducidos márgenes de beneficio provocaron una contracción interanual de la producción nacional. Las exportaciones de aceite de pescado para piensos disminuyeron el año pasado, principalmente debido al aceite de pescado crudo nacional, pero se espera que aumenten en respuesta a las limitaciones en el suministro mundial de aceite de pescado crudo. El año pasado, el consumo chino de harina y aceite de pescado mantuvo los elevados niveles de 2024, mientras que este año se prevé una contracción. En cuanto a las capturas marinas, son ligeramente superiores a las de 2024, pero en 2025 se utilizaron menos capturas silvestres en la producción de ingredientes marinos en respuesta a la nueva ley de pesca que promueve la sostenibilidad.

Respecto al aceite de pescado para consumo humano directo, Xu señaló que la reducción del suministro mundial provocará una disminución de las exportaciones, ya que las refinerías chinas solo aceptan aceite de pescado crudo importado y de alta calidad. El consumo de aceite de pescado se está popularizando cada vez más, ya que la población china, cada vez más envejecida, se centra en la salud, y los dueños de mascotas en China también lo demandan con mayor frecuencia.

Panel: Objetivos de sostenibilidad de los productores de piensos para 2030 en la práctica.

Un panel de debate moderado por Brett Glencross de IFFO reunió a Rúni Weihe de Havsbrún, Jorge Díaz Salinas de Skretting y Michiel Fransen del Aquaculture Stewardship Council (ASC) para explorar el papel, el rendimiento y la sostenibilidad de los ingredientes marinos y alternativos para piensos en la acuicultura.

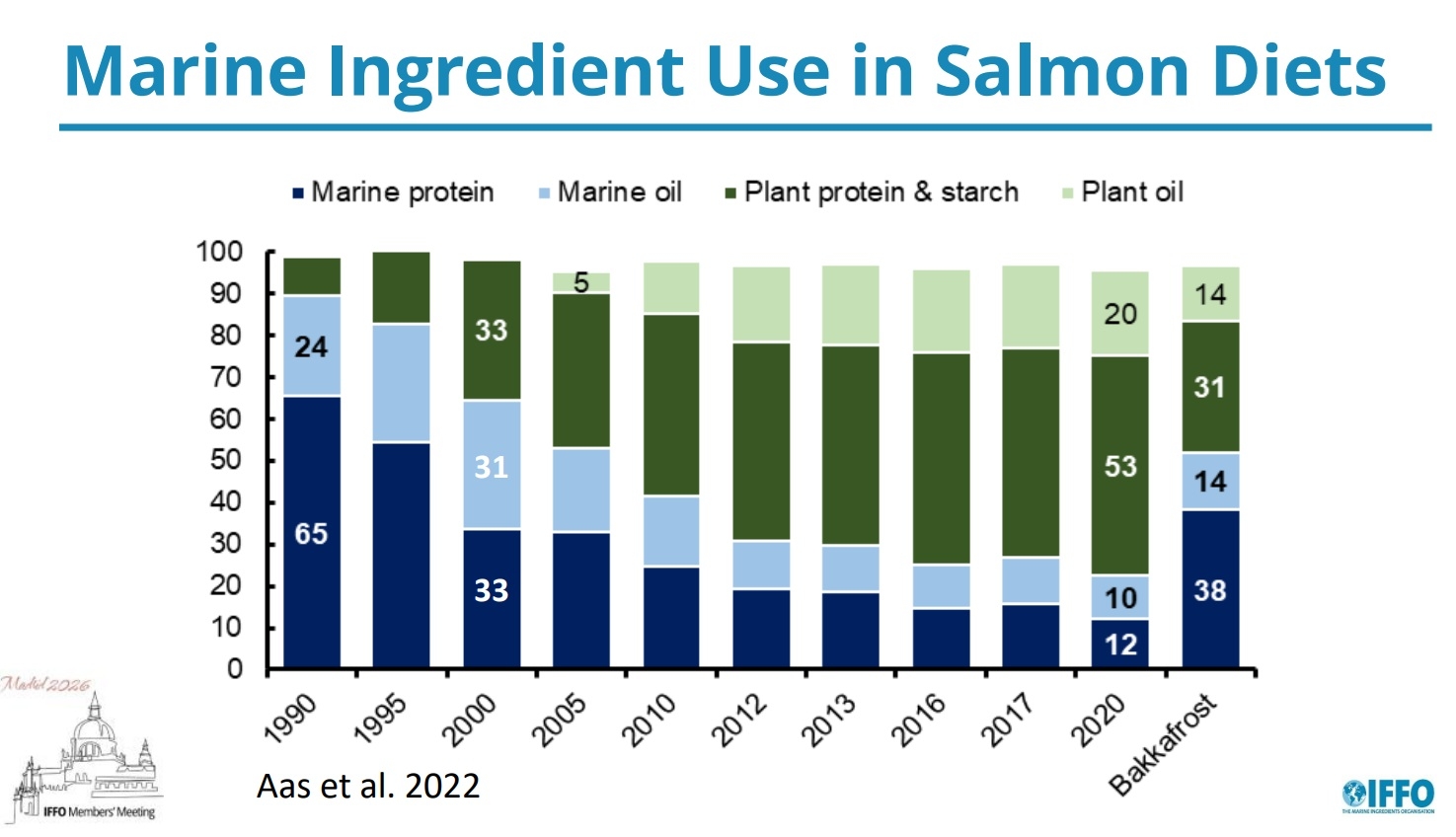

Havsbrún, productor de harina de pescado, aceite de pescado y piensos compuestos de alta calidad con sede en las Islas Feroe, es una filial de la empresa salmonera Bakkafrost. Rúni Weihe explicó que el pienso para salmón de Bakkafrost contiene actualmente un 38 % de proteína marina y un 14 % de aceite marino, complementado con un 31 % de proteína vegetal y almidón, y un 14 % de aceite vegetal. Según Weihe, los ensayos con mayores niveles de ingredientes vegetales no han dado resultados equivalentes, lo que refuerza la confianza de Havsbrún en que los ingredientes marinos siguen siendo los componentes más eficaces para la alimentación animal.

Jorge Díaz Salinas reconoció que los ingredientes marinos son la opción preferida, siempre que se obtengan de forma responsable, pero advirtió que su disponibilidad es limitada. Los ingredientes marinos por sí solos no serán suficientes para satisfacer la demanda futura, y su menor disponibilidad genera presión para utilizar alternativas, que a menudo tienen un costo mayor. Subrayó la necesidad de comprender las ventajas y desventajas, y de garantizar flexibilidad en el abastecimiento, especialmente en el contexto de las tensiones geopolíticas. En referencia a la ambición de Noruega de aumentar la proporción de materias primas para piensos de producción nacional del 8 % al 25 % para 2034, Díaz Salinas enfatizó que los productores de piensos deben tener acceso a los ingredientes adecuados en el momento y al precio correctos, sin depender excesivamente de regiones específicas.

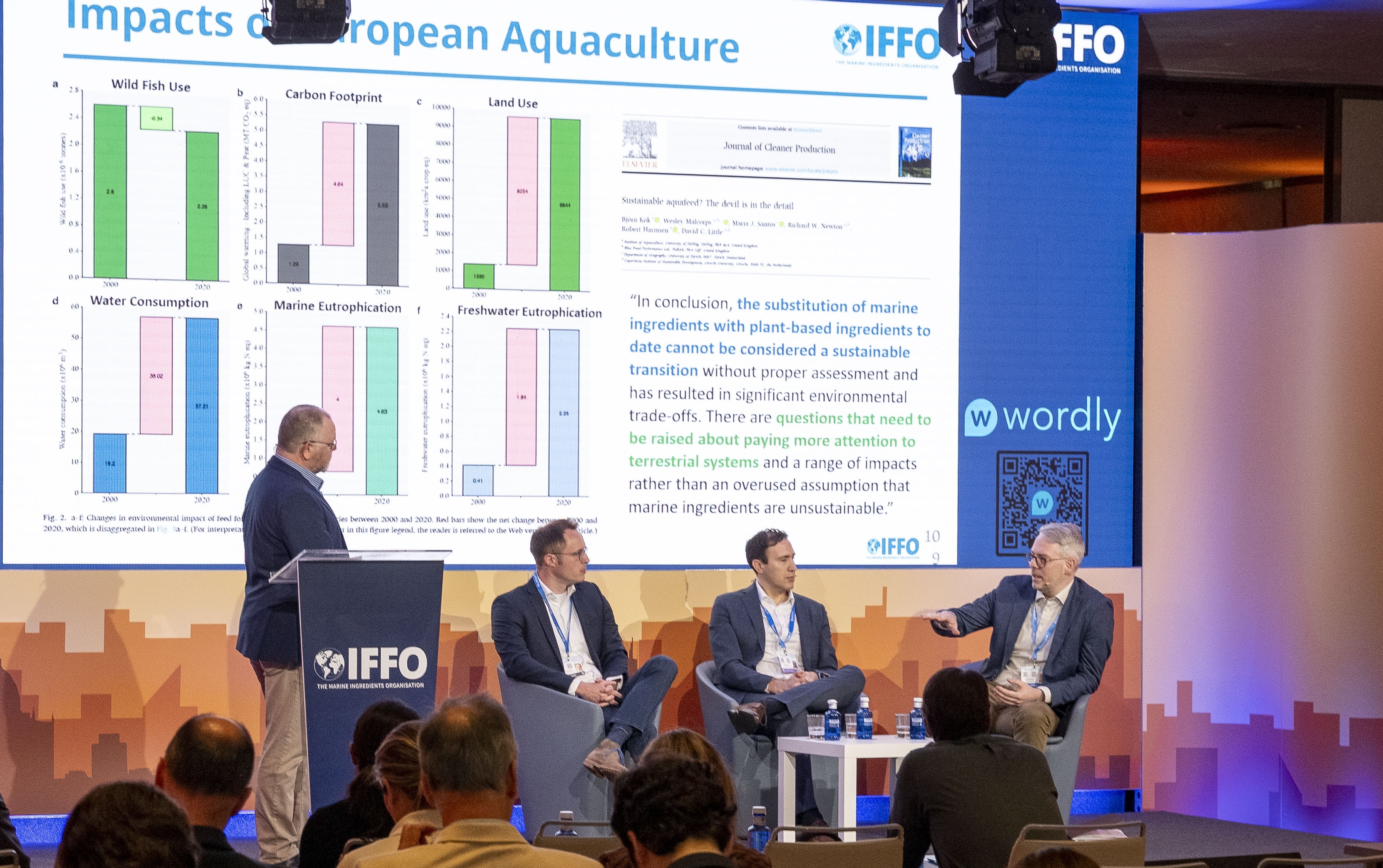

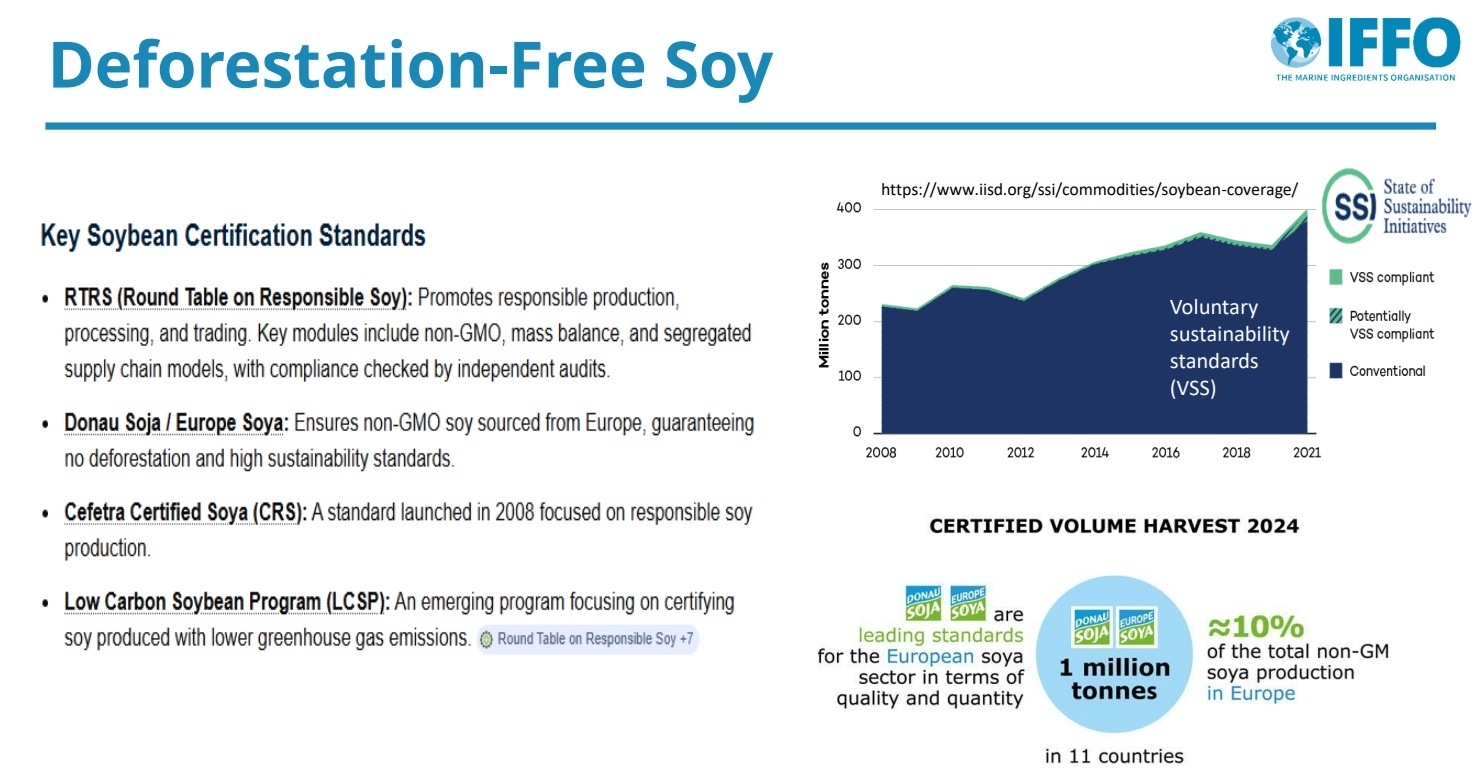

Michiel Fransen destacó que, si bien los ingredientes marinos suelen ser objeto de mayor escrutinio, las alternativas de origen vegetal también presentan desafíos importantes. ASC sigue preocupada por los ingredientes vegetales, incluyendo cuestiones relacionadas con la deforestación, la eutrofización y los impactos ambientales en general. Señaló que la huella de carbono de muchos ingredientes terrestres es mayor que la de los ingredientes marinos, y que las evaluaciones de sostenibilidad deben considerar el panorama completo. El sector de los ingredientes marinos, argumentó, cuenta con un respaldo cada vez mayor de evidencia científica y es uno de los pocos productos básicos en los que se están logrando avances claros, impulsados por iniciativas como MarinTrust.

Fransen explicó además que ASC busca brindar transparencia en toda la cadena de suministro. Todos los informes sobre fábricas y granjas de piensos certificadas están disponibles públicamente en el sitio web de ASC sin necesidad de contraseña. Sin embargo, observó que los avances positivos en el sector de ingredientes marinos no llegan a los mercados ni a los consumidores. En este vacío informativo, las prácticas obsoletas o deficientes siguen predominando en las narrativas en línea. Esto coloca a ASC en una posición difícil entre la industria y los mercados, y subraya la necesidad de educar mejor a minoristas y consumidores.

El panel coincidió en que la sostenibilidad no debe plantearse como una elección entre ingredientes marinos o vegetales. En cambio, debe ser un enfoque integral, reconociendo que todos los ingredientes son necesarios. Fransen hizo referencia al estudio de la Universidad de Stirling titulado "Piensos sostenibles: la clave está en los detalles", que subraya la importancia de una evaluación matizada en lugar de objetivos simplistas. También señaló que indicadores como FI:FO y FFDR fueron impulsados inicialmente por la presión de las ONG, pero que este mismo escrutinio suele estar ausente en otros sectores de materias primas, como la soja.

El debate también abordó los subproductos. Weihe señaló que su aprovechamiento está integrado en el procesamiento del pescado entero. Sin la producción de harina de pescado, no se recuperarían nutrientes valiosos ni se incorporarían al sistema alimentario. Skretting confirmó que continúa aumentando el uso de subproductos, gestionando la variabilidad en la composición de la materia prima para satisfacer las necesidades nutricionales del pescado.

Brett Glencross observó que el eFIFO (primero en entrar, primero en salir) para el salmón del Atlántico cayó por debajo de 1 en 2020, lo que suscitó un debate sobre si la industria debería ir más allá de las métricas FIFO y adoptar un enfoque más amplio de "alimento de entrada, alimento de salida" que incorpore todos los ingredientes del pienso.

El panel coincidió en general en que los marcos de sostenibilidad deben evolucionar en consonancia con la disponibilidad, el rendimiento y el impacto ambiental de los ingredientes.

El debate concluyó con un mensaje común: los ingredientes marinos siguen siendo esenciales, su disponibilidad es naturalmente limitada y el progreso depende del abastecimiento responsable, la transparencia y una comprensión equilibrada de las compensaciones entre todos los ingredientes del pienso.

Crecimiento de los aceites circulares y alternativos

Analizando las tendencias de producción y consumo del mercado mundial de aceite de pescado, Jorge García, de Marex Global Sourcing, ofreció un análisis de la producción peruana, señalando que, hasta el momento, las capturas están por debajo de las expectativas, con una alta presencia de juveniles y un menor rendimiento de aceite. García exploró el potencial de crecimiento de los aceites circulares, en áreas como la industria del salmón chileno y el continuo aumento de la demanda de aceites alternativos. Concluyó que, si bien persisten desafíos, se observa crecimiento con una oferta limitada y una creciente resiliencia ante la escasez en ciertos orígenes. Estos factores se pondrán a prueba con los retos comerciales y logísticos que se avecinan.

Refinación adicional de los aceites para garantizar el suministro

Profundizando aún más en el mercado de ingredientes omega-3, Aldo Bernasconi, de GOED, comenzó afirmando que la industria mundial de omega-3 EPA y DHA continúa siendo un mercado diverso y próspero, con alcance global y una variedad de fuentes que alimentan una categoría sólida respaldada por una sólida base científica. Bernasconi ofreció una visión actualizada del tamaño de la demanda de aceites con ingredientes omega-3 y un resumen de las tendencias, desafíos y oportunidades actuales relevantes. Si bien la industria de los omega-3 depende en gran medida de la anchoveta, lo que genera riesgos ante las inevitables interrupciones en el suministro, actualmente se recurre cada vez más a otras fuentes (nuevas y existentes) y a la producción de concentrados, lo que resulta más eficiente. Bernasconi añadió que los aceites refinados tradicionales 18/12 están siendo reemplazados por aceites refinados con un total del 30 % de omega-3, con proporciones menos específicas de EPA a DHA, lo que proporciona a la industria la flexibilidad necesaria.

Profundizando aún más en el mercado de ingredientes omega-3, Aldo Bernasconi, de GOED, comenzó afirmando que la industria mundial de omega-3 EPA y DHA continúa siendo un mercado diverso y próspero, con alcance global y una variedad de fuentes que alimentan una categoría sólida respaldada por una sólida base científica. Bernasconi ofreció una visión actualizada del tamaño de la demanda de aceites con ingredientes omega-3 y un resumen de las tendencias, desafíos y oportunidades actuales relevantes. Si bien la industria de los omega-3 depende en gran medida de la anchoveta, lo que genera riesgos ante las inevitables interrupciones en el suministro, actualmente se recurre cada vez más a otras fuentes (nuevas y existentes) y a la producción de concentrados, lo que resulta más eficiente. Bernasconi añadió que los aceites refinados tradicionales 18/12 están siendo reemplazados por aceites refinados con un total del 30 % de omega-3, con proporciones menos específicas de EPA a DHA, lo que proporciona a la industria la flexibilidad necesaria.

Respecto al conflicto en Oriente Medio, Bernasconi señaló que ha provocado interrupciones en el transporte marítimo y un aumento en los precios del combustible, y que es probable que continúe la inflación. La confianza del consumidor en Europa y Estados Unidos sigue siendo baja, por lo que podrían producirse cambios en la demanda de suplementos dietéticos o (menos probable) de productos de nutrición para mascotas. Si bien la demanda de productos farmacéuticos con omega-3 se ha mantenido relativamente estable, el comercio en Europa se ha visto ralentizado por la aprobación de las regulaciones y los reembolsos en cada país. En China, la decisión sobre el reembolso aún está pendiente y el gobierno también está tomando medidas para restringir los tipos de suplementos que se venden con el fin de proteger el mercado farmacéutico.

Reacción ante el aumento repentino del precio del petróleo crudo

La última presentación estuvo a cargo de Adam Ismail, de KD Pharma Group, quien analizó cómo la industria del omega-3 gestionó la reciente escasez de aceite de pescado crudo. Ismail destacó las diversas estrategias empleadas por las empresas, desde la reasignación de inventario y el ajuste de las formulaciones hasta la aceleración de la transición hacia fuentes de omega-3 más concentradas, a base de algas y alternativas.

La última presentación estuvo a cargo de Adam Ismail, de KD Pharma Group, quien analizó cómo la industria del omega-3 gestionó la reciente escasez de aceite de pescado crudo. Ismail destacó las diversas estrategias empleadas por las empresas, desde la reasignación de inventario y el ajuste de las formulaciones hasta la aceleración de la transición hacia fuentes de omega-3 más concentradas, a base de algas y alternativas.

Al analizar las consecuencias para el mercado general del repunte del precio del petróleo crudo en 2024, Ismail señaló que esto generó una importante presión inflacionaria en toda la cadena de valor y, según los datos de consumo, anuló años de progreso en el aumento de la ingesta mundial de omega-3. En conjunto, estas dinámicas ofrecen lecciones importantes sobre la resiliencia, la fragilidad de la cadena de suministro y cómo las perturbaciones de la oferta a corto plazo pueden reconfigurar la demanda a largo plazo, el poder de fijación de precios y el acceso de los consumidores al sector del omega-3. Añadió que la dependencia de la industria de una única pesquería de anchoa peruana creó un riesgo sistémico; y que las algas, los aceites marinos subproductos, otras pesquerías y las fuentes vegetales de omega-3 son coberturas estratégicas y no nichos de mercado aislados.