IFFO 2026年客户会员大会第二天(2026年4月29日,马德里)探讨了海洋原料在动物养殖、人类健康以及饲料领域日益增长的可持续性需求中的应用。

鲑鱼市场重心转向亚洲

首先聚焦于经常成为关注焦点的鲑鱼养殖业。Pareto Securities的Carl-Emil Kjølås Johannessen介绍了投资者和生产商面临的复杂性,包括关税影响、生物性挑战以及新技术的出现。由于海鲜产品持续跑赢其他动物蛋白,鲑鱼市场自2006年以来每年增长3.8%,整个海鲜市场年均增长2.4%,均高于其他动物蛋白1.9%的年增长率。Carl-Emil指出:“虽然自2002年以来,美国和欧洲市场的需求有所放缓,但亚洲市场需求正在增长,尤其是中国。按照这个速度,到2030年,中国将消费全球鲑鱼产量的十分之一。”

首先聚焦于经常成为关注焦点的鲑鱼养殖业。Pareto Securities的Carl-Emil Kjølås Johannessen介绍了投资者和生产商面临的复杂性,包括关税影响、生物性挑战以及新技术的出现。由于海鲜产品持续跑赢其他动物蛋白,鲑鱼市场自2006年以来每年增长3.8%,整个海鲜市场年均增长2.4%,均高于其他动物蛋白1.9%的年增长率。Carl-Emil指出:“虽然自2002年以来,美国和欧洲市场的需求有所放缓,但亚洲市场需求正在增长,尤其是中国。按照这个速度,到2030年,中国将消费全球鲑鱼产量的十分之一。”

关于行业如何适应挑战,Carl-Emil展示了一系列即将上线的新技术,包括更多样化的养殖类型(如陆基、可浸没式、半封闭式和离岸养殖),并且针对不同环境调整了养殖系统。他补充说,投资者的兴趣依然浓厚,全球鲑鱼养殖企业的整合趋势仍在继续。

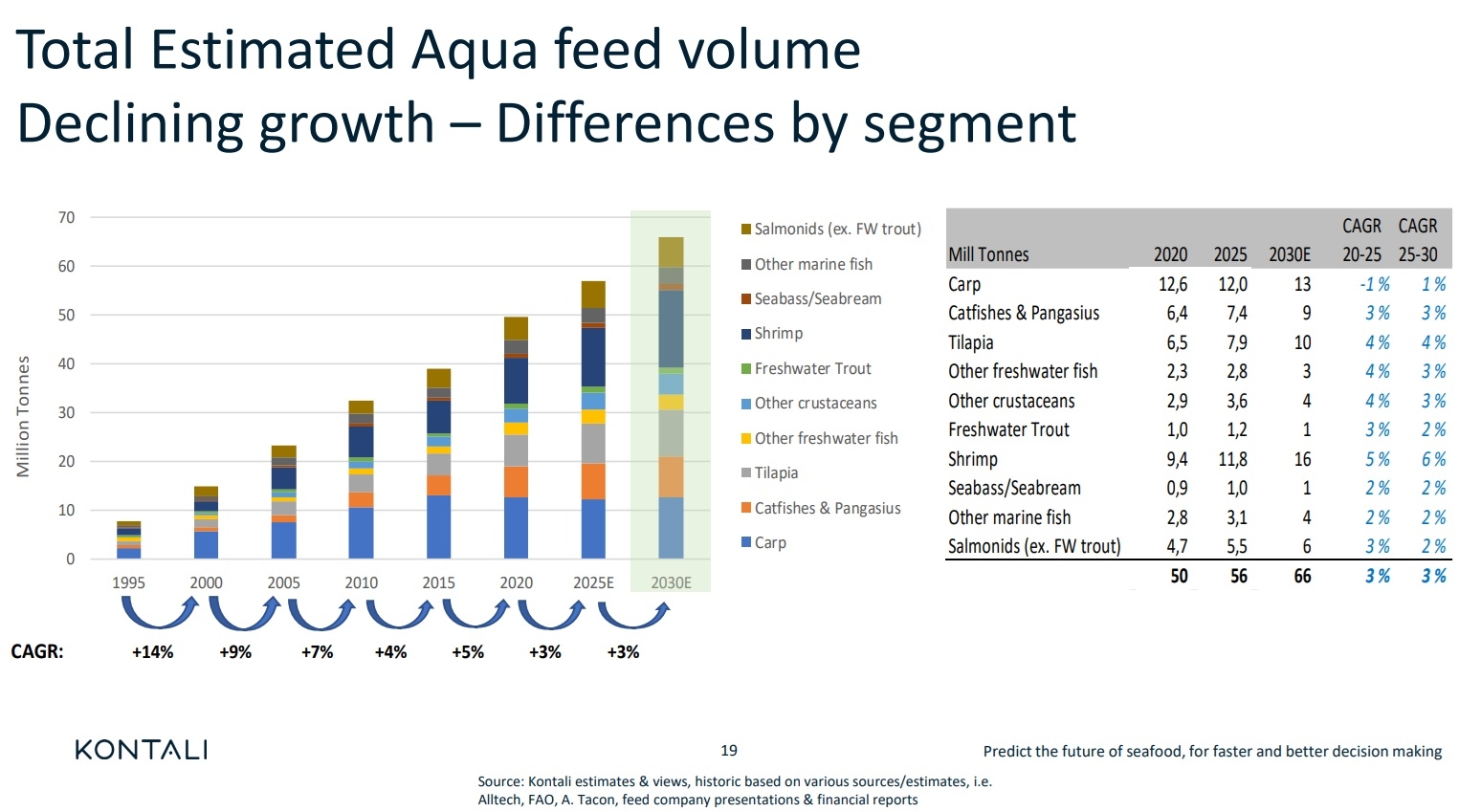

尽管全球动荡,投喂型水产养殖仍持续增长

转向更广泛的投喂型水产养殖,Kontali的Ragnar Nystøyl总结了近期主要趋势,同时关注着水产养殖的长期发展方向。Nystøyl表示:“投喂型水产养殖仍在增长,尽管增速低于过去几年。”在强调主要增长领域时,Nystøyl指出,厄瓜多尔在凡纳滨对虾养殖和大西洋鲑养殖中引领了产量增长。2025年,受益于生产率提高和海水温度偏高,大西洋鲑养殖增长反弹。

转向更广泛的投喂型水产养殖,Kontali的Ragnar Nystøyl总结了近期主要趋势,同时关注着水产养殖的长期发展方向。Nystøyl表示:“投喂型水产养殖仍在增长,尽管增速低于过去几年。”在强调主要增长领域时,Nystøyl指出,厄瓜多尔在凡纳滨对虾养殖和大西洋鲑养殖中引领了产量增长。2025年,受益于生产率提高和海水温度偏高,大西洋鲑养殖增长反弹。

关于关税,Nystøyl补充说,关税对行业产生了不同影响,改变了出口流向并增加了新的障碍。暖水虾、养殖三文鱼、罗非鱼和鲶鱼在美国市场都占有一定重要性,而进口关税从显著到毁灭性不等,对贸易流、市场分配和生产造成了冲击。Nystøyl总结说,投喂型水产养殖市场将继续存在,因为需求仍在,但全球政治不稳定造成物流挑战和中断,整个价值链将面临成本增加和复杂化。

混合油、可持续性与风险

从饲料生产商的角度,Skretting的Jorge Diaz Salinas介绍了在水产养殖中使用混合油的优势与挑战。Diaz指出,虽然混合油在原料紧缺时为满足鱼类营养需求提供了很好的解决方案,但它们在确保这些混合油既可追溯又来自可持续来源方面确实存在挑战。由于鱼油价格过高,鱼油与植物油混合以满足市场成本需求,但缺乏透明度导致使用未经认证的鱼油和不准确的报告。

从饲料生产商的角度,Skretting的Jorge Diaz Salinas介绍了在水产养殖中使用混合油的优势与挑战。Diaz指出,虽然混合油在原料紧缺时为满足鱼类营养需求提供了很好的解决方案,但它们在确保这些混合油既可追溯又来自可持续来源方面确实存在挑战。由于鱼油价格过高,鱼油与植物油混合以满足市场成本需求,但缺乏透明度导致使用未经认证的鱼油和不准确的报告。

“可追溯性对于负责任的海洋原料采购至关重要。当我们不报告混合油中海洋原料的使用情况时,我们并不真正知道饲料中使用了什么,因此对整个价值链的每个人来说都存在一个很大的风险——一个不必要的风险。”Diaz总结道。他补充说,Skretting的目标是保护可持续性的完整性,并确保负责任的供应商不因不当行为而处于劣势——如果一个产品无法追溯,就无法验证。

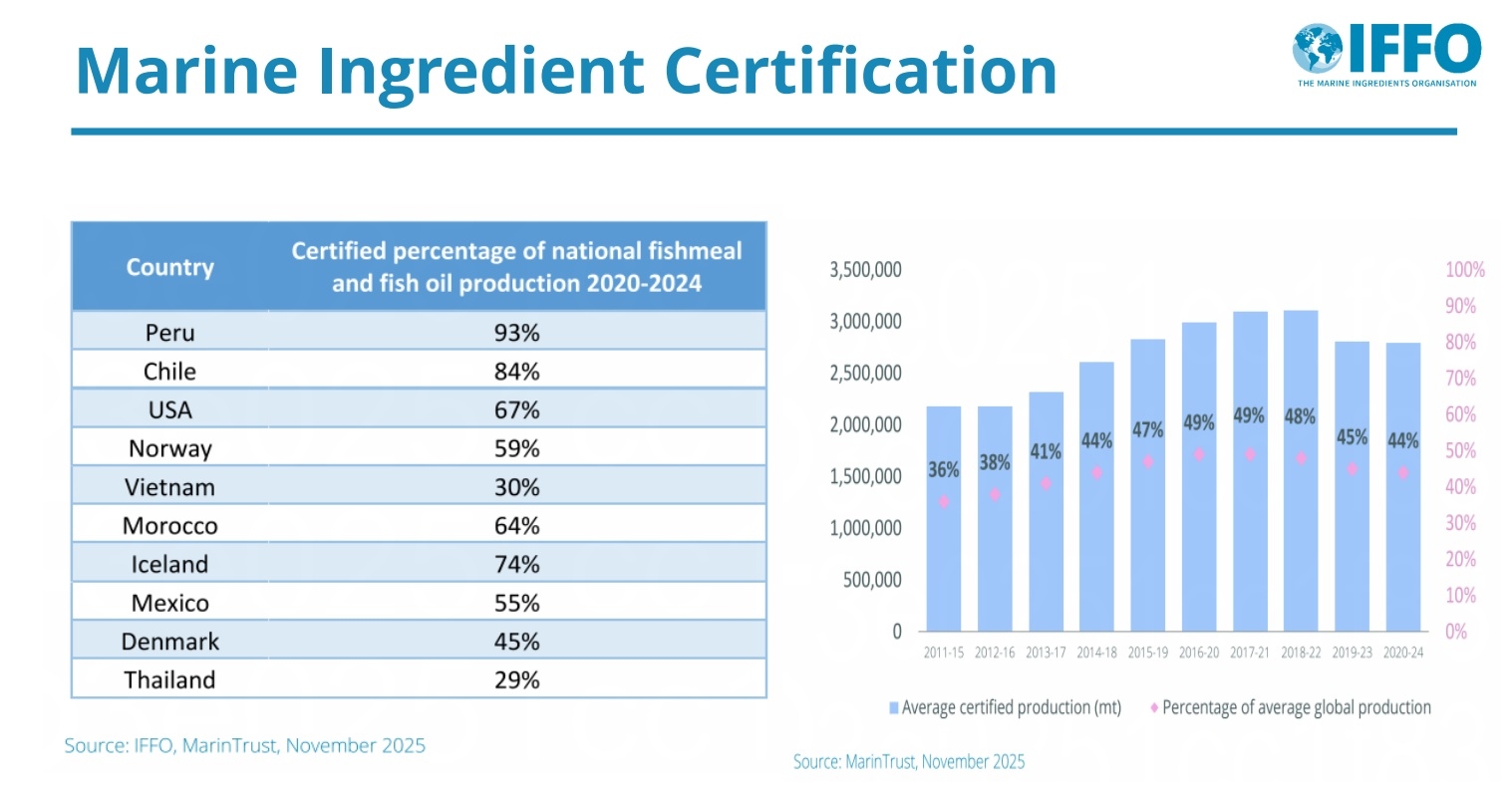

混合通常涉及多种输入、多次交接和转化步骤,这容易使关于来源、认证状态和数量的信息变得模糊或丢失。MarinTrust的产销监管链标准正在探索为混合油提供额外保证,这受到欢迎。产销监管链确保MarinTrust认证的海洋原料在整个供应链中的完整性得到维护。“认证标准是我们拥有的最佳工具。海鲜标准需要在混合油的审计要求上保持一致,并且这些标准需要在整个价值链中采用。”

中国市场持续增长

关于不断增长的中国市场,IFFO中国区总监徐瑶解释说,政府当局不断优化市场准入管控政策,以提高精准性和灵活性。她补充说,2025年中国的鱼粉和鱼油进口量创下历史新高,当时微薄的利润空间导致国内产量同比收缩。过去一年,用于饲料的鱼油出口有所下降,主要是国内原油鱼油的出口减少,但由于全球原油鱼油供应受限,预计出口将增加。去年,中国的鱼粉和鱼油消费量维持在2024年的高位,而预计今年将出现收缩。关于海洋捕捞,捕捞量略高于2024年,但2025年用于海洋原料生产的野生捕捞减少,以响应促进可持续性的新渔业法。

关于不断增长的中国市场,IFFO中国区总监徐瑶解释说,政府当局不断优化市场准入管控政策,以提高精准性和灵活性。她补充说,2025年中国的鱼粉和鱼油进口量创下历史新高,当时微薄的利润空间导致国内产量同比收缩。过去一年,用于饲料的鱼油出口有所下降,主要是国内原油鱼油的出口减少,但由于全球原油鱼油供应受限,预计出口将增加。去年,中国的鱼粉和鱼油消费量维持在2024年的高位,而预计今年将出现收缩。关于海洋捕捞,捕捞量略高于2024年,但2025年用于海洋原料生产的野生捕捞减少,以响应促进可持续性的新渔业法。

关于直接供人食用的鱼油,徐瑶指出,全球供应减少将导致出口萎缩,因为中国精炼厂只接受优质进口原油鱼油。随着中国老龄化人口关注健康,鱼油消费日益普及,中国宠物主人对鱼油的需求也在增加。

专题讨论:饲料生产商2030年可持续性目标实践

由IFFO的Brett Glencross(葛柏峦)主持的专题讨论汇集了Havsbrún的Rúni Weihe、Skretting的Jorge Diaz Salinas以及水产养殖管理委员会(ASC)的Michiel Fransen,共同探讨海洋及替代饲料原料在水产养殖中的作用、表现和可持续性。

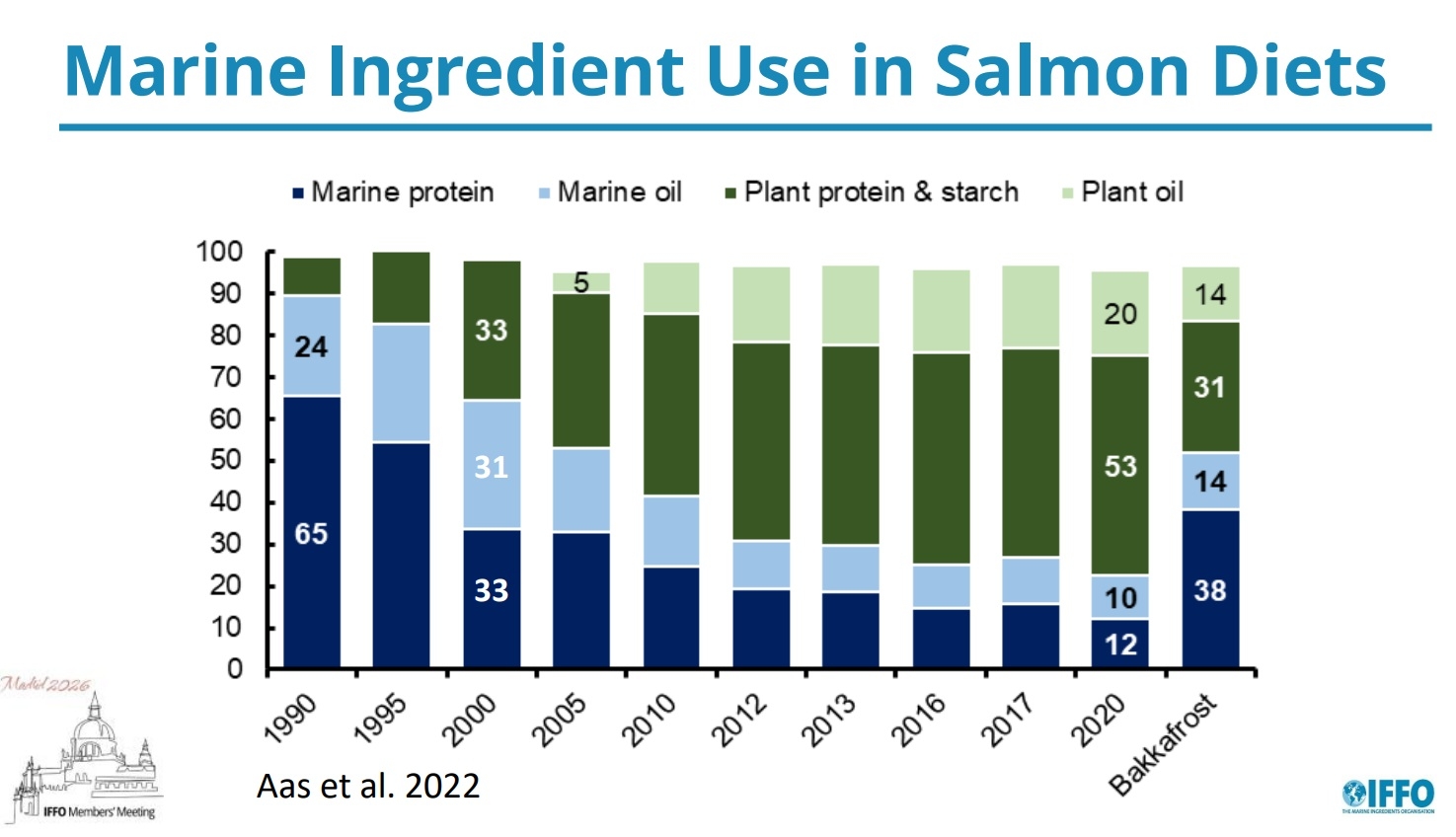

Havsbrún是一家总部位于法罗群岛的鱼粉、鱼油和高质量配合饲料生产商,是鲑鱼养殖公司Bakkafrost的子公司。Rúni Weihe解释说,Bakkafrost的鲑鱼饲料目前含有38%的海洋蛋白和14%的海洋油,此外还补充了31%的植物蛋白和淀粉以及14%的植物油。Weihe表示,使用更高水平植物原料的试验并未产生同等效果,这进一步坚定了Havsbrún的信念:海洋原料仍然是最有效的饲料成分。

Jorge Diaz Salinas承认,只要来源负责任,海洋原料是首选,但他警告说,海洋原料的供应有限。仅靠海洋原料无法满足未来需求,其供应减少给使用替代品带来了压力,而替代品往往成本更高。他强调需要理解其中的权衡,并确保采购的灵活性,尤其是在地缘政治紧张的背景下。在提到挪威计划到2034年将国内生产的饲料原料占比从8%提高到25%时,Diaz Salinas强调,饲料生产商必须在正确的时间以正确的价格获得正确的原料,而不能过度依赖特定地区。

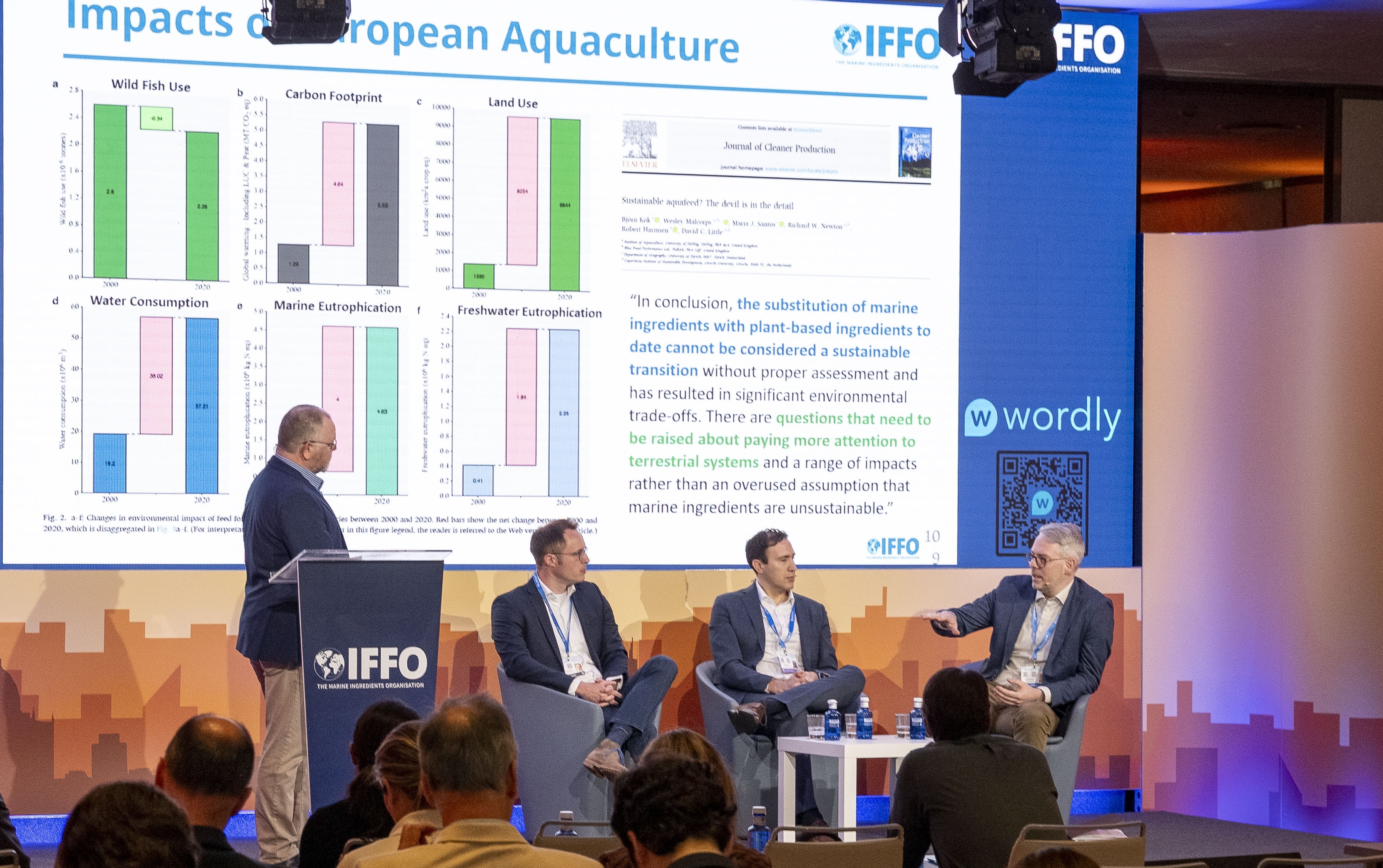

Michiel Fransen强调,尽管海洋原料经常受到最多审视,但植物基替代品也带来重大挑战。ASC一直关注植物原料的问题,包括与森林砍伐、富营养化和更广泛环境影响相关的问题。他指出,许多陆地原料的碳足迹高于海洋原料,可持续性评估需要考虑全局。他认为,海洋原料行业日益受到科学证据的支持,并且是少数几个在MarinTrust等倡议推动下取得明显进展的商品之一。

Fransen进一步解释说,ASC的目标是提供整个供应链的透明度。所有关于认证饲料厂和饲料养殖场的报告均可在ASC网站上公开获取,无需密码。但他指出,海洋原料行业的积极进展并未传达给市场或消费者。在这一信息真空中,过时或不良的做法继续主导着网络叙事。这使得ASC处于行业与市场之间的艰难位置,并凸显了教育零售商和消费者的必要性。

专题讨论组一致认为,可持续性不应被视为在海洋原料与植物原料之间的选择。相反,必须采取“与、与、与”的方法,认识到所有原料都是需要的。Fransen引用了斯特灵大学的研究《可持续饲料:魔鬼在细节中》,该研究强调了细致评估而非简单化目标的重要性。他还指出,像FI:FO和FFDR这样的指标最初是由非政府组织的压力推动的,而其他商品行业(如大豆)却常常缺乏类似的审视。

讨论还涉及了副产品。Weihe指出,副产品利用已融入整鱼加工过程。如果没有鱼粉生产,有价值的营养物质将无法回收并进入食物系统。Skretting确认,他们继续增加副产品的使用,同时管理原料成分的可变性以满足鱼类的营养需求。

葛柏峦指出,大西洋鲑的eFIFO在2020年降至1以下,引发了行业是否应从FIFO指标转向更广泛的“食物投入、食物产出”方法(纳入所有饲料原料)的讨论。

专题讨论组普遍认为,可持续性框架必须随着原料供应、性能和环境影响的实际状况而发展。

讨论以共同的讯息结束:海洋原料仍然至关重要,其供应自然受限,而进展取决于负责任的采购、透明度以及对所有饲料原料权衡的平衡理解。

循环油和替代油的增长

在分析全球鱼油市场生产和消费趋势时,Marex Global Sourcing的Jorge Garcia提供了对秘鲁产量的分析,指出迄今为止捕捞量低于预期,幼鱼比例高且出油率较低。Garcia探讨了循环油在智利鲑鱼产业等领域的增长潜力,以及替代油需求的持续增长。Garcia总结说,尽管挑战依然存在,但我们看到在供应有限的情况下增长,并且对特定来源短缺的韧性不断增强,这些韧性将随着未来的贸易和物流挑战而得到进一步检验。

在分析全球鱼油市场生产和消费趋势时,Marex Global Sourcing的Jorge Garcia提供了对秘鲁产量的分析,指出迄今为止捕捞量低于预期,幼鱼比例高且出油率较低。Garcia探讨了循环油在智利鲑鱼产业等领域的增长潜力,以及替代油需求的持续增长。Garcia总结说,尽管挑战依然存在,但我们看到在供应有限的情况下增长,并且对特定来源短缺的韧性不断增强,这些韧性将随着未来的贸易和物流挑战而得到进一步检验。

油品的进一步精炼以确保供应

更深入地探讨Omega-3原料市场,GOED的Aldo Bernasconi首先表示,全球EPA和DHA Omega-3行业仍然是一个多元化、繁荣的市场,具有全球影响力,并且有各种来源支撑着一个以坚实科学为基础的强大品类。Bernasconi提供了对Omega-3原料油需求规模的最新看法,并总结了当前的趋势、挑战和机遇。虽然Omega-3行业极度依赖鳀鱼,这在不可避免的供应中断时会产生风险,但如今行业对其他(新的和现有的)来源以及浓缩物生产的依赖增加,效率更高。Bernasconi补充说,传统的18/12精炼油正被总Omega-3含量为30%的精炼油所取代,后者具有更少的特定EPA与DHA比例,这为行业提供了必要的灵活性。

关于中东冲突,Bernasconi指出,这导致了航运中断和燃料价格上涨,并且进一步的通胀现在很可能发生。欧洲和美国的消费者信心仍然低迷,因此膳食补充剂或(可能性较小)宠物营养产品的需求可能会发生变化。虽然Omega-3药品的需求相对稳定,但由于每个国家的监管和报销审批,欧洲的贸易已经放缓。而在中国,关于报销的决定仍在等待中,政府也在采取措施限制销售补充剂的类型以保护药品市场。

对原油鱼油价格飙升的反应

最后一个演讲来自KD Pharma Group的Adam Ismail,他探讨了Omega-3行业如何应对近期的原油鱼油短缺。Ismail展示了企业采取的各种策略,从重新分配库存、调整配方,到加速转向高浓缩、基于藻类和其他替代Omega-3来源。

着眼于2024年原油鱼油价格飙升带来的更广泛市场后果,Ismail指出,这在整个价值链中造成了显著的通货膨胀压力,并且根据消费数据,抹去了多年来在增加全球Omega-3摄入量方面取得的进展。这些动态共同为韧性、供应链脆弱性以及短期供应冲击如何重塑Omega-3领域的长期需求、定价能力和消费者可及性提供了重要教训。他补充说,该行业对单一秘鲁鳀鱼渔业的依赖造成了系统性风险;而藻类、副产品海洋油、其他渔业和植物性Omega-3来源是战略性对冲手段,而非小众选择。