La Cumbre IFFO China de este año se celebró en Shanghái del 10 al 11 de junio y, una vez más, batió récords con la asistencia de 221 personas procedentes de 27 países y regiones. Los debates de la cumbre abarcaron la oferta y la demanda mundiales, la evolución del mercado en las principales regiones productoras (norte de Europa, Chile, Perú, India, Vietnam, China, así como perspectivas globales) y los sistemas de certificación.

Al inaugurar el evento, Maggie Xu, directora de IFFO en China, declaró: "Nos complace dar la bienvenida de nuevo a la industria a China para una nueva edición de lo que ya se ha convertido en un evento anual". China sigue desempeñando un papel fundamental en el sector acuícola mundial, tanto como el mayor productor mundial como uno de los principales usuarios de ingredientes marinos para apoyar sus industrias de piensos y acuicultura, que se encuentran en rápido desarrollo. Según las estimaciones de la OCDE y la FAO , se prevé que China represente el 42 % del consumo mundial de harina de pescado para 2034.

La producción y el consumo de China siguen disparándose.

En un análisis del mercado global y un estudio en profundidad de la situación en Asia, Enrico Bachis , director de investigación de mercado de IFFO, señaló que la oferta mundial de harina y aceite de pescado se ha mantenido constante, con niveles similares a los de la última década. Los países asiáticos representan aproximadamente el 35 % de la producción mundial de harina y aceite de pescado, mientras que el comercio intrarregional continúa expandiéndose. En comparación con otras regiones, las especies pelágicas desempeñan un papel más limitado como materia prima para la harina y el aceite de pescado en Asia, donde el atún, la tilapia y el pangasius representan una proporción relativamente mayor.

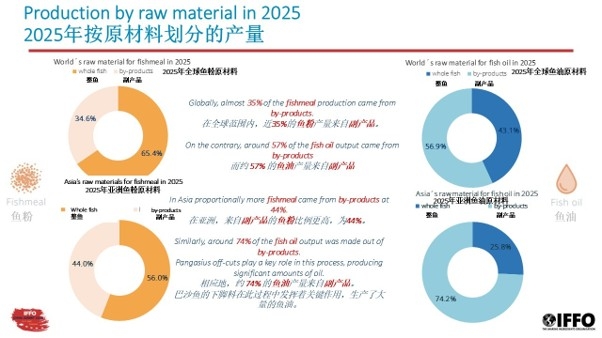

Afirmó que, a nivel mundial, casi el 35 % de la producción de harina de pescado proviene de subproductos, y alrededor del 57 % de la producción de aceite de pescado proviene de subproductos. En Asia, Bachis agregó que proporcionalmente más harina de pescado proviene de subproductos, un 44 %, y de manera similar, alrededor del 74 % de la producción de aceite de pescado se elabora a partir de subproductos. Los recortes de pangasius desempeñan un papel clave en este proceso, produciendo cantidades significativas de aceite. El consumo está impulsado principalmente por la alimentación acuícola, siendo los crustáceos, las especies de agua dulce y los peces marinos los principales consumidores. Bachis concluyó señalando que Asia tiene un déficit de suministro anual de aproximadamente 1,2 millones de toneladas métricas de harina de pescado y alrededor de 80 000 toneladas métricas de aceite de pescado utilizado en la alimentación acuícola y el consumo humano directo. Los países asiáticos continuarán, por el momento, dependiendo de las importaciones para satisfacer la demanda local de ingredientes marinos.

Afirmó que, a nivel mundial, casi el 35 % de la producción de harina de pescado proviene de subproductos, y alrededor del 57 % de la producción de aceite de pescado proviene de subproductos. En Asia, Bachis agregó que proporcionalmente más harina de pescado proviene de subproductos, un 44 %, y de manera similar, alrededor del 74 % de la producción de aceite de pescado se elabora a partir de subproductos. Los recortes de pangasius desempeñan un papel clave en este proceso, produciendo cantidades significativas de aceite. El consumo está impulsado principalmente por la alimentación acuícola, siendo los crustáceos, las especies de agua dulce y los peces marinos los principales consumidores. Bachis concluyó señalando que Asia tiene un déficit de suministro anual de aproximadamente 1,2 millones de toneladas métricas de harina de pescado y alrededor de 80 000 toneladas métricas de aceite de pescado utilizado en la alimentación acuícola y el consumo humano directo. Los países asiáticos continuarán, por el momento, dependiendo de las importaciones para satisfacer la demanda local de ingredientes marinos.

Impactos de El Niño en Perú

Ante las difíciles condiciones que se viven en Perú, Jorge Risi , director general de SNP (Sociedad Nacional de Pesquería de Perú ), presentó una actualización sobre el principal proveedor mundial de ingredientes marinos, que representa aproximadamente el 8% de las capturas mundiales y el 22% de la producción de harina y aceite de pescado.

Risi resumió que la pesquería de anchoveta del Perú opera bajo un estricto marco regulatorio que incluye cuotas estacionales, evaluaciones continuas de biomasa, cruceros de investigación científica, límites de captura por embarcación y medidas de precaución para proteger a los peces juveniles y la sostenibilidad del ecosistema. Estas medidas han contribuido a mantener una biomasa saludable y a garantizar la viabilidad a largo plazo del recurso. Este enfoque de precaución, en respuesta a la inestabilidad ambiental provocada por El Niño, ha conllevado una marcada disminución de los desembarques este año. Desde una perspectiva de mercado, Perú sigue siendo un proveedor estratégico confiable para China y otros mercados internacionales. Risi también analizó la variedad de organizaciones internacionales que reconocen la gestión sostenible de la pesquería de anchoveta peruana, incluyendo un informe reciente de la OCDE (marzo de 2026). "La competitividad futura de los ingredientes marinos peruanos depende de la gestión responsable de sus pesquerías, la cual se basa exclusivamente en evidencia científica", afirmó Risi.

Risi resumió que la pesquería de anchoveta del Perú opera bajo un estricto marco regulatorio que incluye cuotas estacionales, evaluaciones continuas de biomasa, cruceros de investigación científica, límites de captura por embarcación y medidas de precaución para proteger a los peces juveniles y la sostenibilidad del ecosistema. Estas medidas han contribuido a mantener una biomasa saludable y a garantizar la viabilidad a largo plazo del recurso. Este enfoque de precaución, en respuesta a la inestabilidad ambiental provocada por El Niño, ha conllevado una marcada disminución de los desembarques este año. Desde una perspectiva de mercado, Perú sigue siendo un proveedor estratégico confiable para China y otros mercados internacionales. Risi también analizó la variedad de organizaciones internacionales que reconocen la gestión sostenible de la pesquería de anchoveta peruana, incluyendo un informe reciente de la OCDE (marzo de 2026). "La competitividad futura de los ingredientes marinos peruanos depende de la gestión responsable de sus pesquerías, la cual se basa exclusivamente en evidencia científica", afirmó Risi.

El sector del salmón impulsa la demanda en Chile.

Haciéndose eco de Risi, Francisco Ovalle, gerente comercial de Orizon, detalló el sistema de cuotas a largo plazo de Chile, caracterizado por su estricto cumplimiento y previsibilidad, lo que garantiza su dominio en la pesca de jurel y su posición como segundo mayor productor mundial de salmón. Ovalle señaló que, si bien los fundamentos de los recursos son generalmente saludables, con una recuperación sostenida de la biomasa, especialmente en la pesca de jurel, persisten algunas presiones localizadas en las pesquerías de anchoa y sardina, lo que subraya la necesidad de una gestión adaptativa continua. «A pesar de los diversos desafíos ambientales, Chile ha logrado capturar un promedio del 80 % de las cuotas otorgadas durante la última década. La industria chilena se mantiene resiliente».

De cara al futuro, las perspectivas del sector siguen siendo positivas, pero están expuestas a la volatilidad ambiental, en particular al ciclo previsto de El Niño, que podría afectar a sus especies clave. Ovalle añadió que el sector pesquero chileno está evolucionando hacia una utilización de mayor valor, con una proporción creciente de capturas destinadas al consumo humano directo en lugar de su transformación en harina y aceite de pescado. Agregó que los mercados de harina y aceite de pescado están maduros y orientados a la exportación, con China como principal cliente, que representa el 49,1% de las exportaciones de harina de pescado, y con la harina de pescado nacional cada vez más influenciada por la fuerte demanda de la industria de la acuicultura del salmón. Concluyó diciendo: « Este sector del salmón actúa como el principal motor de la demanda, impulsando un crecimiento constante en la producción de piensos y el consumo a largo plazo de ingredientes marinos».

La certificación europea exige mercados dinámicos

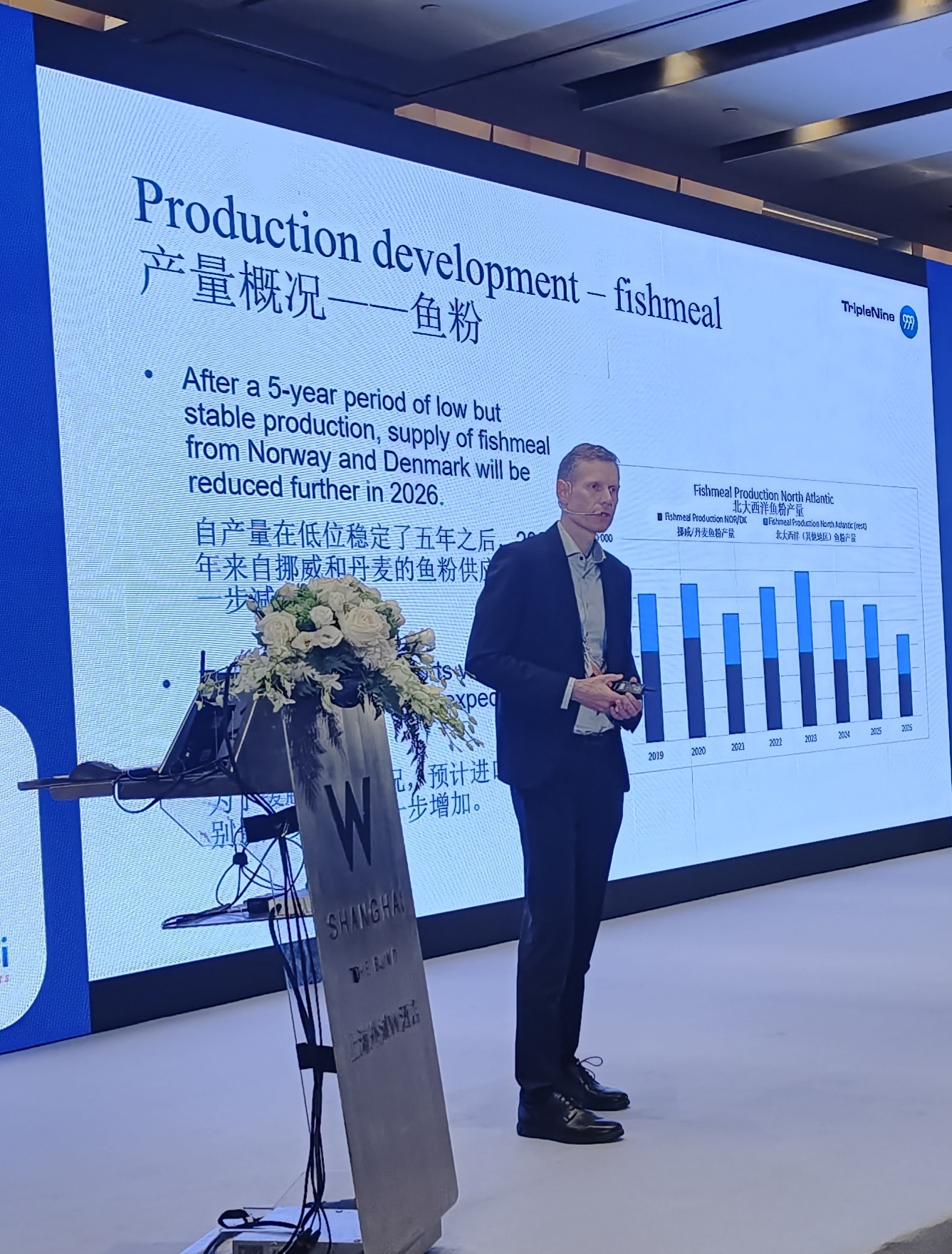

En Europa, Kenneth Storbank , director de ventas y operaciones de TripleNine, presentó una actualización sobre la producción en Dinamarca y Noruega. En Europa, Storbank señaló que el principal consumidor de harina y aceite de pescado sigue siendo el salmón, que continúa creciendo, aumentando la demanda y, por lo tanto, reduciendo las exportaciones, ya que Europa ahora depende de la importación de ambos productos para satisfacer la demanda. Si bien en Europa se utilizan numerosas especies de pescado enteras para la producción de harina y aceite de pescado, la merluza azul es, con diferencia, la especie más importante para la producción de harina de pescado, mientras que otras especies y recortes dominan la producción de aceite de pescado, recibiendo un tercio de toda la materia prima en forma de recortes.

Las cuotas de estas especies de corta vida varían considerablemente de un año a otro, dependiendo especialmente del éxito de la reproducción. Storbank añadió que la disminución de la biomasa de las poblaciones reproductoras ha provocado una reducción significativa de las cuotas este año, una tendencia que podría continuar en 2027. Agregó que los acuerdos de uso compartido de zonas costeras han fracasado desde 2018, lo que ha resultado en una mayor presión pesquera que la recomendada por el CIEM, y en la inclusión en un Proyecto de Mejora Pesquera (PMP), que finalizará en octubre de 2026. «Para los productores europeos es mucho más fácil suministrar ingredientes marinos a los clientes europeos, pero a partir de 2027 nuestra presencia en Asia crecerá debido a un cambio en los fundamentos del mercado», explicó Storbank.

El crecimiento continúa en India.

John Joseph, de Arbee, ofreció información sobre la industria india de ingredientes marinos y resumió que el país ha experimentado una recuperación constante en las capturas marinas, gracias al retorno de la biomasa estable de sardina aceitera y al levantamiento de las restricciones regulatorias vigentes sobre las nuevas plantas de harina y aceite de pescado. India se encuentra ahora entre los tres principales productores mundiales de pescado, con capturas marinas de 3,57 millones de toneladas en 2025 y una producción total de pescado de casi 17 millones de toneladas, incluyendo la acuicultura, con exportaciones a más de 130 países, siendo China y Vietnam los principales consumidores de harina de pescado. "La relación con China pasó de una relación oportunista a corto plazo a una sólida asociación a largo plazo, lo que añade un flujo constante de harina de pescado al mercado más grande del mundo", explicó Joseph. Añadió que los peces pelágicos siguen dominando la composición de las capturas, y que la utilización de recortes de las plantas de enlatado de mariscos (sardinas, caballa, atún, perca rosada) está aumentando como materia prima secundaria fundamental. Joseph mencionó que continúan los esfuerzos de mejora, con proyectos de mejora pesquera ya en marcha en Karnataka, Maharashtra y Goa, y con otros nuevos en desarrollo. De cara al futuro, Joseph añadió que se prevé que el monzón de este año sea normal o superior a lo normal, con pronósticos de desembarque optimistas y sin cambios en las prohibiciones de pesca.

En cuanto al consumo interno de ingredientes marinos, Joseph señaló que se prevé que el mercado indio de suplementos de Omega-3 crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,9 %. Más del 50 % de la demanda aún se cubre con concentrados chinos y productos terminados europeos, pero esta proporción está disminuyendo a medida que aumenta la producción nacional. Añadió que la nutrición para mascotas es el segmento de aplicación de aceite de pescado de mayor crecimiento en la India, junto con la refinación de Omega-3 para la nutrición humana, y supera en tasa de crecimiento a la acuicultura.

Una sólida cooperación garantiza el crecimiento en Vietnam

En cuanto a Vietnam, Ngo Nha Truc, de Kanematsu, señaló que existe una creciente demanda de piensos acuícolas de alta calidad, impulsada por el cultivo de camarones, pangasius y peces marinos, y que los piensos acuícolas representan ahora el 5 % de la producción total de piensos. Esto demuestra la importancia continua de los ingredientes marinos, especialmente la harina de pescado, para mejorar el rendimiento, la digestibilidad y la eficiencia de los piensos. Sin embargo, añadió que la oferta nacional sigue bajo presión, ya que la producción de harina de pescado solo opera a un 60-70 %, principalmente debido a la escasez de materia prima, la estacionalidad y la calidad inconsistente. Nha Truc agregó que el uso de subproductos del procesamiento de productos del mar está creciendo y ahora contribuye aproximadamente al 40-60 % del suministro de materia prima, pero la producción local aún es insuficiente para satisfacer la creciente demanda. «A pesar de la importante producción nacional de ingredientes marinos, Vietnam sigue dependiendo en gran medida de los ingredientes marinos importados para la producción de piensos acuícolas de primera calidad», argumentó Truc. En cuanto a China, Nha Truc señaló que Vietnam representa tanto un centro acuícola vecino como un participante importante en las cadenas de suministro regionales de ingredientes marinos. Ambos mercados están expuestos a la volatilidad de los precios mundiales de la harina de pescado, a los requisitos de sostenibilidad y a la competencia por materias primas de alta calidad. Concluyó diciendo que “una mayor cooperación entre Vietnam y China en materia de abastecimiento, estándares de calidad y aprovechamiento de subproductos será fundamental para la resiliencia del suministro a largo plazo”.

Los ingredientes marinos certificados son el núcleo de la cadena de valor de la acuicultura.

Nicola Clark, Gerente de Impacto de MarinTrust , ofreció una visión general del programa global de certificación de terceros, dedicado al abastecimiento, la producción y la trazabilidad responsables de los ingredientes marinos. Con dos estándares de certificación, uno que abarca las fábricas de ingredientes marinos y el segundo que garantiza la trazabilidad e integridad de los productos certificados por MarinTrust a lo largo de la cadena de valor. Clark destacó la importancia de los rigurosos requisitos de abastecimiento del Estándar, que aseguran que tanto los productos enteros como los subproductos utilizados se ajusten a las normas y directrices internacionales, en particular al Código de Conducta de la FAO para la Pesca Responsable, y eviten la pesca ilegal, no declarada y no reglamentada (INDNR). Añadió que aumentar el uso de subproductos para la producción de ingredientes marinos es una misión clave del Estándar de Fábrica, ya que ofrecen una gran oportunidad para apoyar la economía circular, reducir los residuos, diversificar la oferta y satisfacer las demandas del mercado. Otra misión clave es garantizar la trazabilidad desde el origen hasta el producto final, y MarinTrust desempeña un papel central en el avance de la trazabilidad global, alineándose con el Diálogo Global sobre la Trazabilidad de los Productos del Mar (GDST) y fortaleciendo los requisitos sociales, ambientales y de gobernanza en la industria.

MarinTrust también gestiona un Programa de Mejora para aquellas cadenas de suministro que requieren optimizar el abastecimiento de materias primas. Este programa ofrece un proceso estructurado y con plazos definidos mediante el cual las fábricas de ingredientes marinos que se abastecen de pesquerías en proceso de mejora (FIP, por sus siglas en inglés) pueden obtener el reconocimiento de su producción. Clark concluyó que “los ingredientes marinos de origen responsable siguen siendo los más nutritivos y digestibles para la alimentación acuícola, y la principal fuente de ácidos grasos omega-3. MarinTrust se sitúa en el centro de la cadena de valor de la acuicultura, ofreciendo garantías ambientales, sociales y de trazabilidad. Estamos en constante evolución, respondiendo a las demandas del mercado y asegurando que los ingredientes marinos certificados sean reconocidos e integrados en los estándares de alimentación acuícola y acuicultura. El reconocimiento de los estándares de pesca de GSSI el año pasado ha mejorado aún más la accesibilidad y nos ha integrado aún más en la cadena de valor de los productos del mar”.

Actualización sobre Omega-3

Aldo Bernasconi, vicepresidente de Ciencia de Datos de GOED, ofreció una visión general del mercado mundial de omega 3 (EPA/DHA), destacando el crecimiento constante, la evolución de la demanda y los nuevos desafíos. Resumió que el mercado de productos terminados ha crecido modestamente (alrededor del 2,5 % anual), con la mayor parte del valor concentrado en la fórmula infantil y la nutrición para mascotas. Sin embargo, el crecimiento de la fórmula infantil se está desacelerando debido a la disminución de las tasas de natalidad, mientras que la nutrición para mascotas se está expandiendo rápidamente, especialmente en China.

Bernasconi afirmó que la demanda de ‑aceites con ingredientes omega 3 continúa aumentando, con un crecimiento del 3,4% en 2025 y se espera que crezca alrededor del 3,8% anual hasta 2027. China sigue siendo el ‑mercado de más rápido crecimiento y cada vez más sofisticado, junto con crecientes oportunidades en regiones como India.

África, Oriente Medio y Latinoamérica. Añadió que los estudios de mercado muestran un alto nivel de conocimiento y consumo de omega- ‑3, especialmente en China, donde se consumen de diversas fuentes y se valoran por sus beneficios para el bienestar general, así como para la salud cerebral y cardiovascular. «La demanda de alimentos para mascotas que contienen ácidos grasos omega-3 está creciendo en todas partes. En China, el crecimiento es asombroso», comentó Aldo. Finalmente, Bernasconi concluyó que «la industria se enfrenta a varias incertidumbres, como la escasez de aceite de pescado prevista para 2026, los cambios en las formulaciones de los productos, las perturbaciones geopolíticas y económicas que afectan al comercio y la demanda, y los posibles cambios regulatorios, sobre todo en China, donde las decisiones sobre el reembolso de productos farmacéuticos podrían impulsar significativamente la demanda».

La demanda de harina de pescado en China es real, pero no ilimitada.

Profundizando en las complejidades de la demanda de harina de pescado en China, Zhaogang Jiang, presidente de Evergreen International Trade (Guangzhou), resumió que la materia prima nacional es escasa, con una producción nacional de harina de pescado reducida en 2025, y habrá dificultades para cubrir el déficit de importación. Añadió que “China no es un mercado único, sino docenas de mercados segmentados. La anguila es un mercado, el camarón es otro y la lubina de California es otro más. Sus comportamientos de demanda de harina de pescado son completamente diferentes. Las empresas de piensos, atrapadas en medio, deben encontrar un nuevo equilibrio entre la seguridad del suministro y el control de costes”. Jiang concluyó señalando que, si bien es improbable que la demanda de harina de pescado desaparezca, tampoco debe considerarse simplemente como crecimiento. “La demanda de harina de pescado en China es real, pero no ilimitada, y estos límites de la demanda se están haciendo evidentes. El ritmo de respuesta de la oferta local definirá el panorama real de 2026”. Las fábricas de piensos chinas han madurado a través de múltiples ciclos de alto coste, con disciplina en las compras, existencias de seguridad y gestión de riesgos de entrega para no eliminar la harina de pescado, sino utilizarla de forma más precisa. La demanda total podría mantenerse relativamente estable, mientras que el uso de harina de pescado por unidad de pienso está disminuyendo.

Profundizando en las complejidades de la demanda de harina de pescado en China, Zhaogang Jiang, presidente de Evergreen International Trade (Guangzhou), resumió que la materia prima nacional es escasa, con una producción nacional de harina de pescado reducida en 2025, y habrá dificultades para cubrir el déficit de importación. Añadió que “China no es un mercado único, sino docenas de mercados segmentados. La anguila es un mercado, el camarón es otro y la lubina de California es otro más. Sus comportamientos de demanda de harina de pescado son completamente diferentes. Las empresas de piensos, atrapadas en medio, deben encontrar un nuevo equilibrio entre la seguridad del suministro y el control de costes”. Jiang concluyó señalando que, si bien es improbable que la demanda de harina de pescado desaparezca, tampoco debe considerarse simplemente como crecimiento. “La demanda de harina de pescado en China es real, pero no ilimitada, y estos límites de la demanda se están haciendo evidentes. El ritmo de respuesta de la oferta local definirá el panorama real de 2026”. Las fábricas de piensos chinas han madurado a través de múltiples ciclos de alto coste, con disciplina en las compras, existencias de seguridad y gestión de riesgos de entrega para no eliminar la harina de pescado, sino utilizarla de forma más precisa. La demanda total podría mantenerse relativamente estable, mientras que el uso de harina de pescado por unidad de pienso está disminuyendo.