El tercer día de la Conferencia Anual de IFFO incluyó presentaciones y debates sobre la demanda global y las complejidades de los ingredientes marinos, los mercados de omega-3 y su papel en la salud humana.

Actualización sobre ingredientes marinos

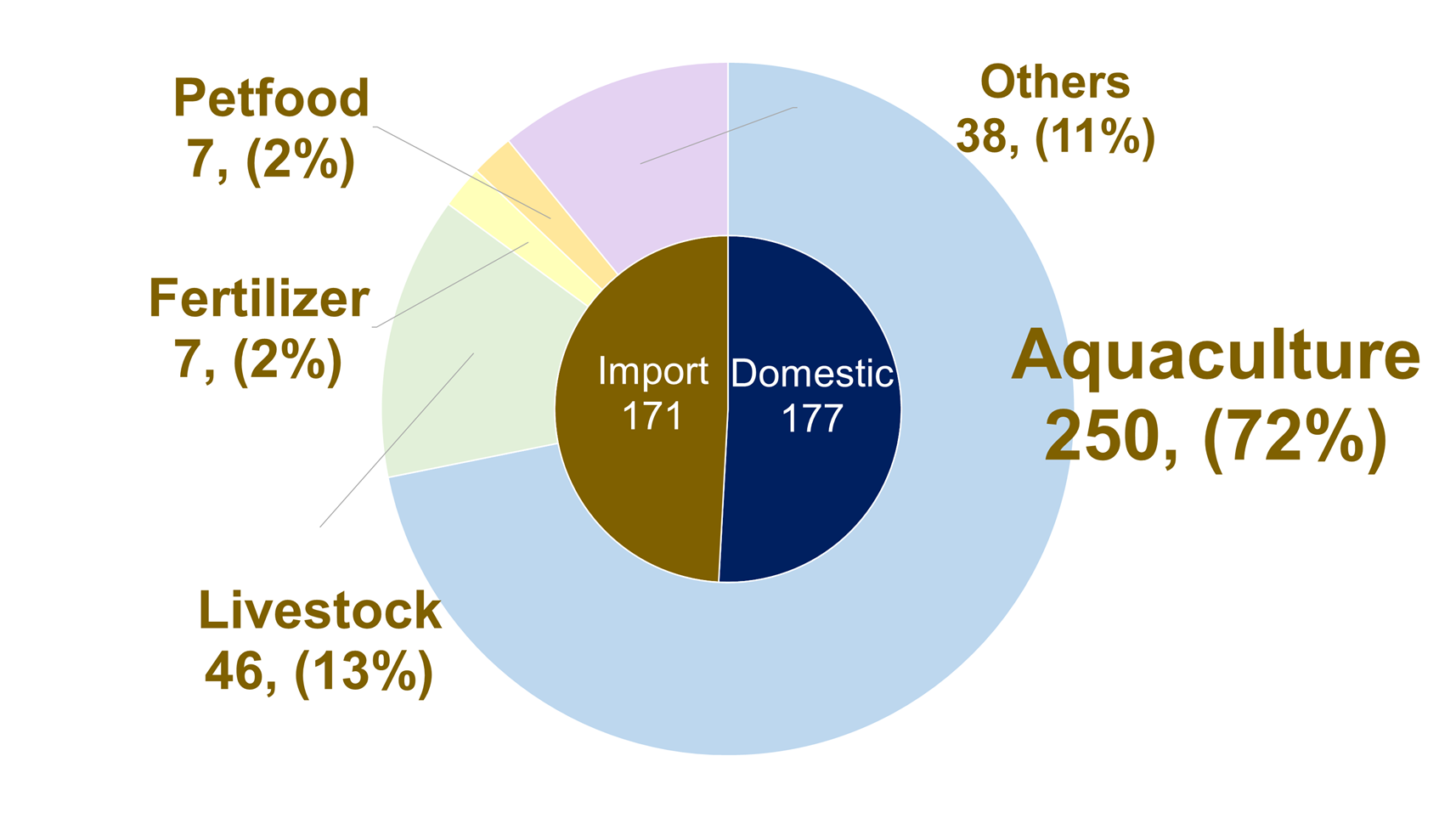

El Director de Investigación de Mercado de IFFO, Enrico Bachis, abrió el camino con un análisis de las tendencias de la demanda global de harina y aceite de pescado, junto con las estimaciones de IFFO para 2024. Las exportaciones de harina de pescado en 2024 fueron mayores que en 2023, con un retorno de las exportaciones de Perú a niveles más altos (26%) gracias a un aumento de la producción, seguido de Escandinavia, Chile e India. China volvió a liderar las importaciones de harina de pescado con un 48%, seguida de Noruega, Japón y Turquía. En cuanto al uso, la industria acuícola utilizó el 91% en 2024, similar a los años anteriores, al igual que el desglose del consumo por especies, siendo las especies de acuicultura con mayor consumo las carpas (ciprínidos) con un 41%, seguidas de los crustáceos y otros peces de agua dulce. El consumo de harina de pescado en el sector porcino, al igual que en el avícola, que se concentra principalmente en China, está disminuyendo debido a que se está utilizando de forma más estratégica, orientándose su consumo hacia la acuicultura.

El Director de Investigación de Mercado de IFFO, Enrico Bachis, abrió el camino con un análisis de las tendencias de la demanda global de harina y aceite de pescado, junto con las estimaciones de IFFO para 2024. Las exportaciones de harina de pescado en 2024 fueron mayores que en 2023, con un retorno de las exportaciones de Perú a niveles más altos (26%) gracias a un aumento de la producción, seguido de Escandinavia, Chile e India. China volvió a liderar las importaciones de harina de pescado con un 48%, seguida de Noruega, Japón y Turquía. En cuanto al uso, la industria acuícola utilizó el 91% en 2024, similar a los años anteriores, al igual que el desglose del consumo por especies, siendo las especies de acuicultura con mayor consumo las carpas (ciprínidos) con un 41%, seguidas de los crustáceos y otros peces de agua dulce. El consumo de harina de pescado en el sector porcino, al igual que en el avícola, que se concentra principalmente en China, está disminuyendo debido a que se está utilizando de forma más estratégica, orientándose su consumo hacia la acuicultura.

La acuicultura de engorde continúa creciendo, alcanzando en 2024 los 73,75 millones de toneladas métricas, y China produce el 46 % de la producción total, seguida de Asia (39 %) y Latinoamérica. En cuanto al consumo de harina de pescado por especie, los crustáceos parecen consumir el 25 % del total de harina de pescado destinada al segmento de alimentos acuícolas, frente al 29 % de 2023. Los peces marinos y las especies de agua dulce registraron un aumento interanual en su participación en el consumo general, mientras que los salmónidos perdieron terreno. La oferta de alimento seco para mascotas aumentó un 8 % entre 2024 y 2023, con una tasa de inclusión de harina de pescado de entre el 0 % y el 1,5 %.

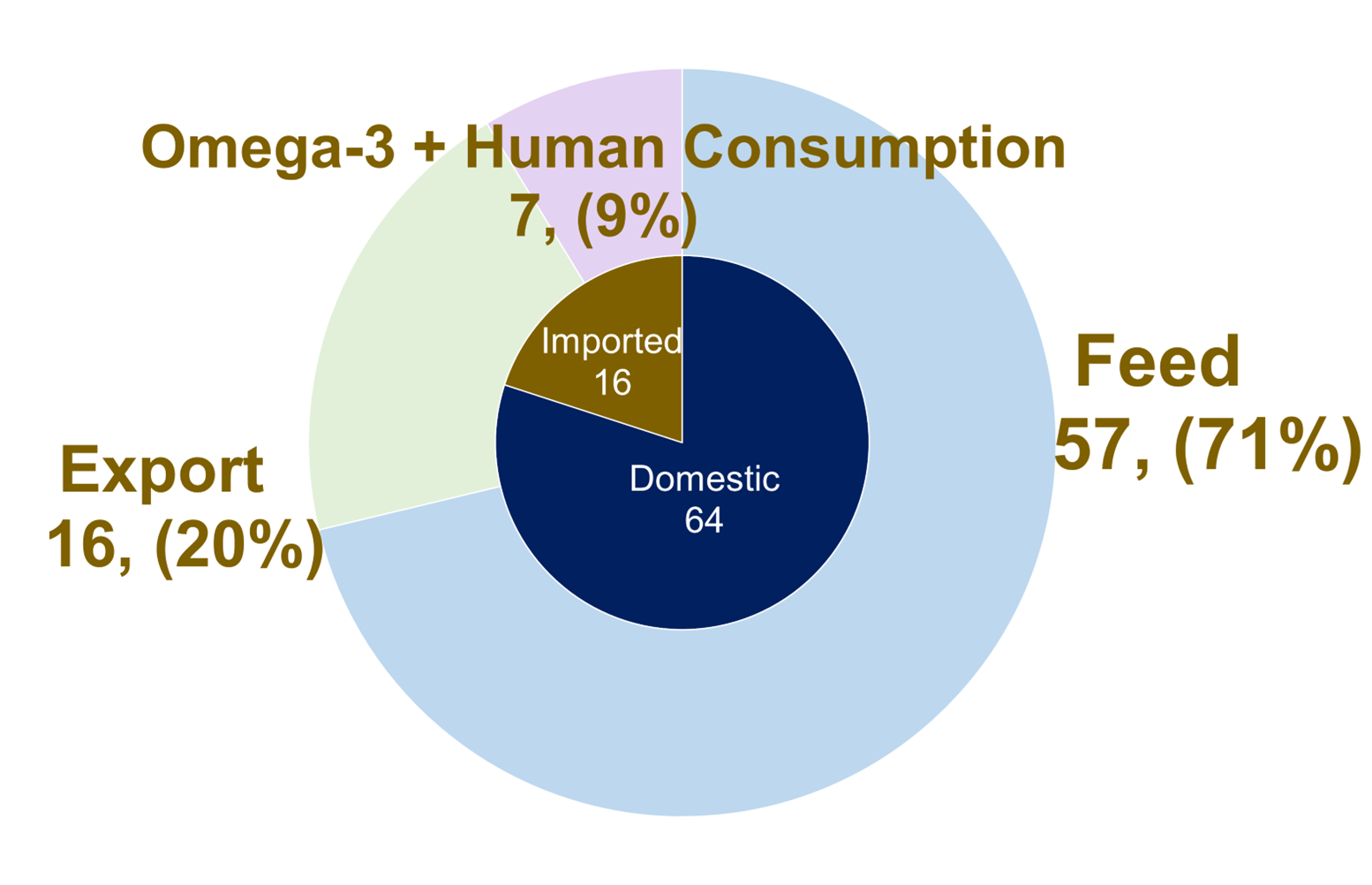

El aceite de pescado, su producción y, por lo tanto, sus exportaciones, no aumentaron en 2024. Los principales países exportadores se mantuvieron sin cambios, con Vietnam, Dinamarca y Noruega a la cabeza. Las importaciones mundiales de aceite de pescado no se recuperaron en 2024, manteniéndose por debajo de 1 millón de toneladas métricas, pero el desglose por países se mantuvo igual, salvo un ligero aumento en China. En cuanto al consumo por segmentos, se estima que los alimentos acuícolas consumieron el 63% y el consumo humano directo el 17%. Mientras que los principales consumidores por especies de acuicultura alimentadas, los salmónidos, vuelven a liderar con el 59%, seguidos de los peces marinos. Se estima que el consumo humano directo creció un 2% entre 2023 y 2024, siendo las principales regiones de consumo América del Norte (36%) y Asia (25%).

Tendencias del mercado japonés

En cuanto al mercado japonés, Hikaru Kondo, comerciante de la Sección de Harinas Proteicas e Ingestas de Referencia de Alimentos (NGFI) de Kanematsu, presentó las estadísticas de la demanda y la realidad acuícola del mercado japonés, destacando las preferencias emergentes y las tendencias de crecimiento.

Kondo señaló que la demanda de harina de pescado en Japón se ha mantenido estable durante los últimos 10 años y proviene principalmente de la acuicultura (72%), seguida de la ganadería (13%) en 2024, con una demanda total promedio de alrededor de 350 mil toneladas métricas, y se espera que aumente. Si bien las importaciones provienen principalmente de Sudamérica/Perú (35%), se observa un crecimiento emergente en las importaciones de India y Omán. La harina de pescado peruana proporciona la densidad preferida por los formuladores de alimentos japoneses. En cuanto al aceite de pescado, Kondo señaló que la producción nacional es alta y que el alimento balanceado vuelve a ser el mercado dominante en Japón (71%), seguido del consumo humano directo (omega-3) con un 9% en 2024. En cuanto a los mercados de importación, Chile domina este sector (75%) con aceite de salmón, que cumple con los requisitos de certificación locales. La producción de aceite de sardina japonesa está aumentando, tanto en términos de volumen como de valor.

Las principales especies cultivadas en Japón son el salmón de cola amarilla, la dorada, la anguila japonesa y el salmón coho, con diferentes niveles de inclusión de harina y aceite de pescado, pero la anguila japonesa presenta la mayor inclusión de harina de pescado y el salmón de cola amarilla, el mayor consumidor de aceite de pescado. Concluyó señalando que es probable que la demanda de ingredientes marinos siga creciendo, con una transición general del cebo vivo al alimento acuícola.

Situación de la acuicultura del camarón asiático

En cuanto al sector camaronero en Asia, el Dr. Olivier Decamp, Director de I+D y Director de Desarrollo de Negocios para la Salud en INVE Aquaculture, afirmó que la producción mundial de camarón, dominada por P. vannamei, continúa creciendo a pesar de los desafíos. Si bien Asia experimentó su primera disminución anual en la producción de camarón (2023-24), causada por el aumento de los costos de los alimentos, los brotes de enfermedades y los cambios en las políticas comerciales, ahora hay indicios de recuperación en países como India y Vietnam, donde este último invierte en tecnología. Ecuador ha experimentado un crecimiento creciente en los últimos 5 años, con otros productores líderes como China e India.

Decamp exploró los desafíos que enfrenta la industria, como el uso de antibióticos (un problema predominantemente en Asia), el continuo aumento en los costos de los alimentos acuícolas y los impactos esperados de los aranceles estadounidenses en el futuro. Para mantenerse resilientes y competitivos, recomendó que los productores asiáticos reevalúen los métodos de cultivo y los objetivos de cosecha, y mejoren la sostenibilidad mediante la implementación de prácticas certificadas, trazables y específicas de la región, y nuevas tecnologías a lo largo del ciclo de producción, como se observa en Ecuador. Concluyó que «la industria necesita mejorar la eficiencia de forma sostenible y los agricultores deben invertir en nutrición temprana como parte de la relación coste-beneficio y la prevención de enfermedades».

La demanda sigue creciendo en China.

La directora de IFFO en China, Maggie Xu, presentó su informe de mercado, señalando que la reversión de precios y la disminución de la rentabilidad han ralentizado la producción nacional de ingredientes marinos en China desde 2024. La disponibilidad limitada de pescado entero como materia prima ha reducido aún más la producción nacional, con una reducción de las capturas. Sin embargo, el volumen de procesamiento de tilapia se mantiene estable en torno a las 520.000 toneladas métricas y el mercado de filetes de tilapia se ha diversificado, lo que garantiza la estabilidad de los subproductos. Estos últimos representan actualmente el 29% de la producción de harina de pescado. Se observó una marcada disminución de la importación de sardinas como materia prima para la producción de ingredientes marinos, hasta unas 10.000 toneladas métricas (2025).

En el caso del aceite de pescado, los subproductos dominan la producción con un 47%, pero en 2024 se observó una disminución general tanto en la producción como en la exportación. En cuanto a las importaciones, Perú domina las importaciones de harina de pescado (52%) y aceite de pescado (45,8%) a China, mientras que las importaciones de Rusia se redujeron a partir de 2023. Las importaciones de aceite de pescado también han crecido considerablemente, tras la caída de precios y la creciente demanda de los sectores de consumo humano y de alimentos para mascotas. La disminución de las ganancias y los precios provocó una clara reducción en las exportaciones de aceite de pescado para piensos de China este año. Las exportaciones totales de aceite de pescado podrían experimentar una desaceleración en 2025, pero se espera que el consumo de aceite de pescado crezca en 2025, tanto en los segmentos de piensos como de consumo humano, tras la caída de precios.

La acuicultura china continúa creciendo. Según el Ministerio de Agricultura, la producción acuícola acumulada de enero a agosto de 2025 fue de 3,66 millones de toneladas métricas, un aumento del 4,6% interanual. Si bien la acuicultura en alta mar mostró un gran potencial en el primer trimestre, enfrenta desafíos como los altos requisitos de inversión y el uso de tecnología obsoleta. De cara al futuro, se espera que la demanda de ingredientes marinos aumente con el crecimiento de la industria acuícola china. Si bien las tasas de inclusión en la alimentación porcina están disminuyendo, un aumento sustancial de lechones recién nacidos en 2025 también impulsará la demanda futura.

En cuanto a la normativa, Xu destaca un cambio en la licencia MOA, con un nuevo requisito de MARA sobre los nombres del fabricante, la empresa solicitante y el producto en caracteres chinos en la Licencia de Registro de Piensos y Aditivos para Piensos (es decir, la licencia MOA).

Transporte internacional: inversión para reducir riesgos

Al ofrecer un análisis de las cadenas de suministro globales, Thue Barfod, Director Global del Sector de Pescado y Mariscos de A.P. Moller-Maersk, afirmó que si bien «la disrupción siempre ha formado parte de la vida de la cadena de suministro, actualmente nos enfrentamos al panorama empresarial más disruptivo en una generación. A medida que los negocios y la política se entrelazan cada vez más, las decisiones que se toman en una región repercuten rápidamente en todo el mundo». Barfod añadió que los impactos son cada vez más frecuentes, con guerras que alteran las rutas comerciales, interrupciones por errores humanos y una mayor incertidumbre con los aranceles comerciales, todo lo cual incrementa los costos de envío.

Al ofrecer un análisis de las cadenas de suministro globales, Thue Barfod, Director Global del Sector de Pescado y Mariscos de A.P. Moller-Maersk, afirmó que si bien «la disrupción siempre ha formado parte de la vida de la cadena de suministro, actualmente nos enfrentamos al panorama empresarial más disruptivo en una generación. A medida que los negocios y la política se entrelazan cada vez más, las decisiones que se toman en una región repercuten rápidamente en todo el mundo». Barfod añadió que los impactos son cada vez más frecuentes, con guerras que alteran las rutas comerciales, interrupciones por errores humanos y una mayor incertidumbre con los aranceles comerciales, todo lo cual incrementa los costos de envío.

Barfod señaló que Maersk ha invertido en ingeniería, experiencia digital, analítica y de servicio, además de un profundo conocimiento del cliente, para construir su red oceánica y ofrecer confiabilidad, alcance global y velocidad mediante la eficiencia y la optimización. La incorporación de nuevos puertos de enlace también está aumentando la eficiencia, con un ecosistema de rutas comerciales y centros de transbordo que garantiza el flujo de mercancías. La redirección alrededor del Cabo de Buena Esperanza ha incrementado los costos de envío, pero ha reducido el riesgo y mejorado las llegadas comerciales.

Cómo IFFO impulsa el cambio sistémico

El Dr. Brett Glencross, Director Técnico de IFFO, y Véronique Jamin, Directora de Comunicaciones, presentaron una visión general de cómo la investigación técnica y las comunicaciones trabajan de la mano. Jamin inició señalando que durante la última década se ha producido un cambio en la narrativa, pasando de un enfoque tradicional sobre los ingredientes para piensos a un enfoque actual en el abastecimiento responsable. El papel de IFFO en la Mesa Redonda Global sobre Ingredientes Marinos ha contribuido a impulsar un cambio positivo, reuniendo a las partes interesadas para abordar los desafíos ambientales y sociales en pesquerías clave. En Mauritania y Senegal, la Mesa Redonda encargó un informe "Track the Fish", que analiza el impacto de la industria en los derechos humanos, realizado por Partner Africa. Los talleres, celebrados en Mauritania y Ghana, han sido clave para impulsar el progreso. La Mesa Redonda ahora insta a los países de la región a coordinar la gestión compartida de las poblaciones de peces.

El enfoque del grupo de trabajo de Asia es aumentar la disponibilidad de ingredientes marinos reconocidos mundialmente para cumplir con los requisitos de las normas internacionales de alimentación animal: se están llevando a cabo proyectos de mejora pesquera en India, Tailandia y Vietnam, pero es necesario intensificar su labor. Además, ninguna planta de ingredientes marinos en India puede obtener el certificado MarinTrust de abastecimiento, trazabilidad y producción responsables. La Mesa Redonda Global sobre Ingredientes Marinos lanzará próximamente un estudio socioeconómico para comprender mejor el panorama de los ingredientes marinos en India y las barreras que frenan la adopción de la certificación.

Más allá de la huella de carbono

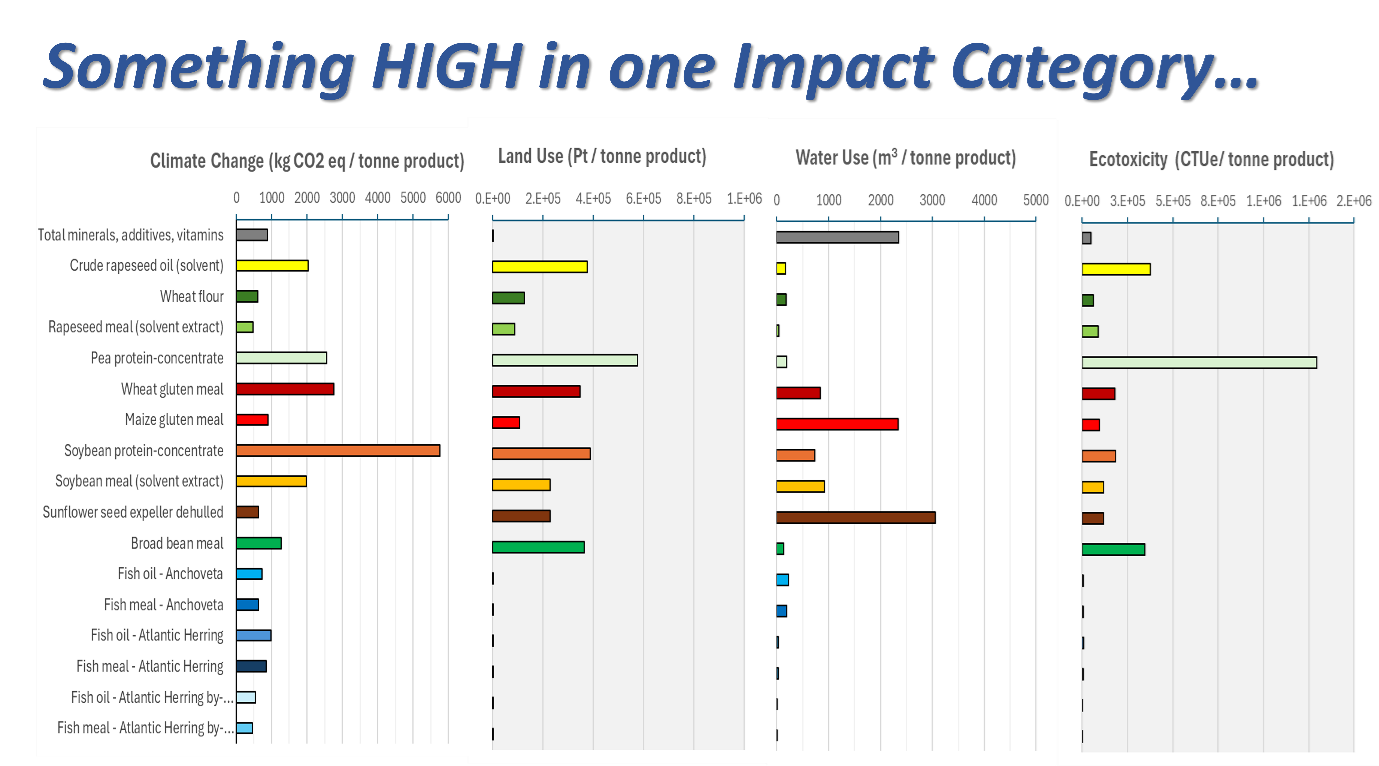

Al hablar sobre la Evaluación del Impacto del Ciclo de Vida (EVC), Glencross afirmó: «Necesitamos avanzar hacia un proceso de evaluación más transparente, ya que esto facilitará el progreso de la acuicultura al poder evaluar la sostenibilidad del uso de todos los recursos de ingredientes para piensos de forma equivalente». Ofreció una visión general del trabajo de IFFO con el Instituto Global de Evaluación del Ciclo de Vida de los Piensos (GFLI) y su base de datos de EVC, accesible a nivel mundial y en constante evolución, para respaldar una evaluación ambiental de los ingredientes de piensos que cumpla con las normas, sea creíble y transparente. Todo tiene una huella ambiental en algún lugar, y los ingredientes marinos muestran un buen rendimiento en la mayoría de los conjuntos de datos.

Los impactos ambientales no solo ocurren en la unidad de producción, sino que deben monitorearse desde la extracción (captura) de la materia prima, el procesamiento, la distribución, el consumo/uso y la eliminación de residuos. Definir la extensión (límites) de un sistema es fundamental, e IFFO se ha centrado en un análisis de la producción de ingredientes marinos desde la cuna hasta la puerta (cuando deja de ser propiedad de los productores). Glencross señaló que IFFO ha mapeado seis límites y flujos de sistemas diferentes, debido a la variedad de flujos de producción, como el procesamiento directo para consumo humano y el uso posterior de los subproductos restantes, que pueden implicar transferencias secundarias para la producción de alimentos. El reto fue estandarizar los datos de estos diferentes sistemas a una tonelada de pescado para garantizar su uso.

IFFO ha creado una plantilla de Excel para la recopilación de datos primarios que las empresas pueden utilizar posteriormente, abarcando elementos clave de datos en tres sistemas: procesamiento, producción de alimentos, almacenamiento externo y transporte entre ellos. Estos datos se incorporan a Simapro, lo que permite a las empresas mapear no solo la huella de carbono de los alimentos, sino también el uso del suelo, la reducción de la capa de ozono, el uso del agua o incluso la ecotoxicidad, lo que contribuye a ampliar el debate sobre diversos ingredientes. Hasta la fecha, IFFO ha recopilado 53 conjuntos de datos de productos diferentes en toda la industria global, que abarcan 13 tipos distintos de harinas y aceites de pescado. Ya se han entregado informes que detallan la huella de cada producto a todos los participantes que han proporcionado datos. IFFO está trabajando actualmente con GFLI para avanzar en la etapa de auditoría y actualizar la base de datos en 2026. Glencross concluyó afirmando que aún queda trabajo por hacer: "¡Siempre necesitamos más datos!".

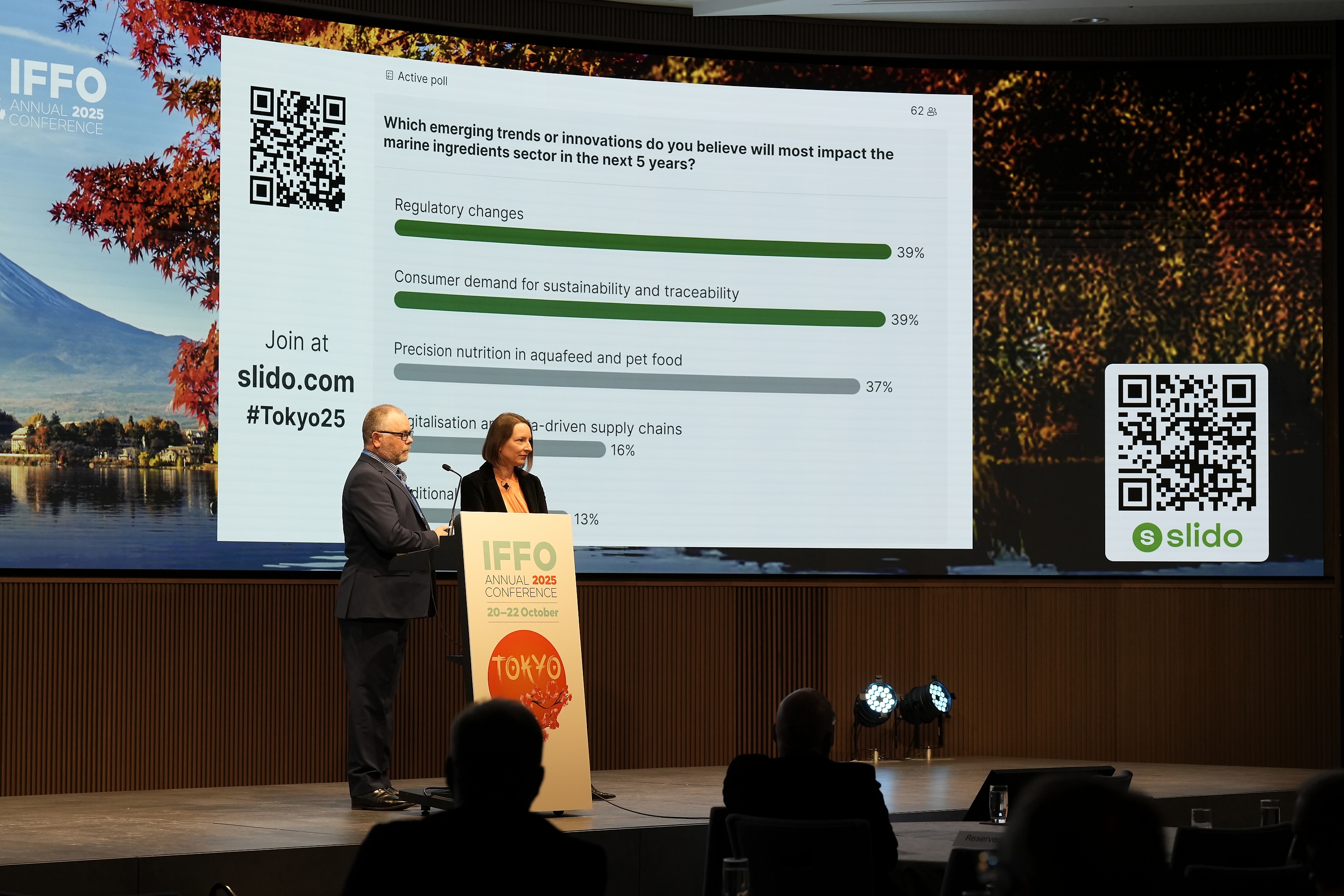

Al final de la presentación, se realizó una encuesta interactiva sobre el uso de subproductos en las actividades comerciales. Según la mayoría de los encuestados, los subproductos son parte esencial de sus operaciones o se utilizan ocasionalmente. La siguiente encuesta analizó las tendencias emergentes que, según la audiencia, probablemente impactarán en el sector de los ingredientes marinos en los próximos 5 años. La mayoría de los encuestados mencionó los cambios regulatorios y la demanda de sostenibilidad y trazabilidad por parte de los consumidores, en lugar de otras opciones como la nutrición de precisión, la digitalización, las cadenas de suministro basadas en datos e ingredientes adicionales.

Mercados de aceite de pescado y omega-3

En cuanto a los mercados de aceite de pescado, Christian Meinich, de Ch. Holtermann, afirmó que los mercados han vuelto relativamente a la normalidad tras el impacto de El Niño en 2023/2024, pero que los precios podrían aumentar como consecuencia de la reducción de las cuotas en Europa. El mercado de piensos, con dos niveles de aceites certificados y no certificados, se mantiene, pero con una brecha de precios reducida en los niveles más bajos. Se ha previsto un crecimiento de la demanda, así como de la oferta de fuentes alternativas de EPA y DHA. Por otro lado, los aceites de pescado han producido perfiles de ácidos grasos subóptimos, tanto para los segmentos de Omega 3 como para los de piensos. Esto puede explicarse en parte por fluctuaciones naturales, pero también refleja en parte un contexto de desarrollos de crecimiento divergentes entre las diferentes especies y regiones de suministro global en los últimos años. Meinich concluyó que «con este contexto, sumado a la memoria colectiva de considerables fluctuaciones de precios en los últimos años, los mercados están centrando su atención en la próxima temporada en Perú con cautela». El vicepresidente de Ciencia de Datos de GOED, Aldo Bernasconi, señaló que «la industria global de omega-3 EPA y DHA sigue siendo un mercado diverso y próspero con alcance global y una variedad de fuentes que alimentan una categoría robusta con un sólido respaldo científico». La industria de ingredientes omega-3 depende en gran medida de una sola fuente, lo que genera riesgos cuando se producen interrupciones inevitables en el suministro, y esto solo puede mitigarse aumentando las fuentes nuevas y existentes. Si bien, en general, la demanda de ingredientes omega-3 creció un 2,4 % en 2024, siendo China la región de mayor crecimiento, menos dependiente del aceite de anchoveta y con un mercado de alimentos para mascotas en rápido crecimiento.

En cuanto a los mercados de aceite de pescado, Christian Meinich, de Ch. Holtermann, afirmó que los mercados han vuelto relativamente a la normalidad tras el impacto de El Niño en 2023/2024, pero que los precios podrían aumentar como consecuencia de la reducción de las cuotas en Europa. El mercado de piensos, con dos niveles de aceites certificados y no certificados, se mantiene, pero con una brecha de precios reducida en los niveles más bajos. Se ha previsto un crecimiento de la demanda, así como de la oferta de fuentes alternativas de EPA y DHA. Por otro lado, los aceites de pescado han producido perfiles de ácidos grasos subóptimos, tanto para los segmentos de Omega 3 como para los de piensos. Esto puede explicarse en parte por fluctuaciones naturales, pero también refleja en parte un contexto de desarrollos de crecimiento divergentes entre las diferentes especies y regiones de suministro global en los últimos años. Meinich concluyó que «con este contexto, sumado a la memoria colectiva de considerables fluctuaciones de precios en los últimos años, los mercados están centrando su atención en la próxima temporada en Perú con cautela». El vicepresidente de Ciencia de Datos de GOED, Aldo Bernasconi, señaló que «la industria global de omega-3 EPA y DHA sigue siendo un mercado diverso y próspero con alcance global y una variedad de fuentes que alimentan una categoría robusta con un sólido respaldo científico». La industria de ingredientes omega-3 depende en gran medida de una sola fuente, lo que genera riesgos cuando se producen interrupciones inevitables en el suministro, y esto solo puede mitigarse aumentando las fuentes nuevas y existentes. Si bien, en general, la demanda de ingredientes omega-3 creció un 2,4 % en 2024, siendo China la región de mayor crecimiento, menos dependiente del aceite de anchoveta y con un mercado de alimentos para mascotas en rápido crecimiento.

Los aceites refinados tradicionales 18/12 están siendo reemplazados por aceites refinados con un total de 30 % de omega-3, con proporciones de EPA a DHA menos específicas, lo que permite a la industria la flexibilidad necesaria. En EE. UU., la reducción del suministro de petróleo crudo y los precios récord del aceite de pescado en 2023 y 2024 provocaron una mayor dependencia de fuentes alternativas, cambios en las prácticas de producción y en la formulación de los productos vendidos. Respecto a los aranceles, Bernasconi señaló que el interés del consumidor no parece haberse visto afectado hasta el momento, pero es probable que afecten a quién vende al por mayor y a qué productos se comercializan. En los últimos años, la inflación no ha frenado la demanda mundial, pero la inflación continua y la incertidumbre económica podrían hacer que los consumidores sean menos propensos a realizar compras no esenciales.

Los aceites refinados tradicionales 18/12 están siendo reemplazados por aceites refinados con un total de 30 % de omega-3, con proporciones de EPA a DHA menos específicas, lo que permite a la industria la flexibilidad necesaria. En EE. UU., la reducción del suministro de petróleo crudo y los precios récord del aceite de pescado en 2023 y 2024 provocaron una mayor dependencia de fuentes alternativas, cambios en las prácticas de producción y en la formulación de los productos vendidos. Respecto a los aranceles, Bernasconi señaló que el interés del consumidor no parece haberse visto afectado hasta el momento, pero es probable que afecten a quién vende al por mayor y a qué productos se comercializan. En los últimos años, la inflación no ha frenado la demanda mundial, pero la inflación continua y la incertidumbre económica podrían hacer que los consumidores sean menos propensos a realizar compras no esenciales.

Nuevos métodos para comprender el papel de los omega-3

En cuanto a la salud humana, el profesor Richard P. Bazinet, catedrático del Departamento de Ciencias de la Nutrición de la Universidad de Toronto, presentó su última investigación sobre el ácido docosahexaenoico (DHA), analizando marcadores en el cerebro humano para determinar la cantidad necesaria y cómo el cuerpo la procesa. Además de obtenerse del pescado, el DHA puede sintetizarse en el hígado a partir del ácido alfa-linolénico (ALA), un ácido graso omega-3 de 18 carbonos que actúa como precursor. Bazinet añadió que recientemente se descubrió que el DHA dietético puede inhibir su propia producción a partir del ALA. Basándose en este hallazgo, se realizó un estudio de dosis-respuesta del DHA en personas que no consumen DHA habitualmente para identificar la dosis a la que el DHA comienza a suprimir su propia síntesis a partir del ALA, un posible indicador de la cantidad de DHA necesaria. Bazinet concluyó que el estudio demostró que el cerebro adulto tiene aproximadamente 3,5 g de DHA y absorbe aproximadamente 3,5 mg de DHA al día, y que la ingesta de DHA provoca un aumento del EPA no solo por retroconversión, sino también al inhibir su elongación. El DHA aumenta los niveles de EPA en aproximadamente 220 mg/día, lo que podría ser un buen indicador de la cantidad de DHA que necesitamos. Los debates muestran una narrativa cambiante

En cuanto a la salud humana, el profesor Richard P. Bazinet, catedrático del Departamento de Ciencias de la Nutrición de la Universidad de Toronto, presentó su última investigación sobre el ácido docosahexaenoico (DHA), analizando marcadores en el cerebro humano para determinar la cantidad necesaria y cómo el cuerpo la procesa. Además de obtenerse del pescado, el DHA puede sintetizarse en el hígado a partir del ácido alfa-linolénico (ALA), un ácido graso omega-3 de 18 carbonos que actúa como precursor. Bazinet añadió que recientemente se descubrió que el DHA dietético puede inhibir su propia producción a partir del ALA. Basándose en este hallazgo, se realizó un estudio de dosis-respuesta del DHA en personas que no consumen DHA habitualmente para identificar la dosis a la que el DHA comienza a suprimir su propia síntesis a partir del ALA, un posible indicador de la cantidad de DHA necesaria. Bazinet concluyó que el estudio demostró que el cerebro adulto tiene aproximadamente 3,5 g de DHA y absorbe aproximadamente 3,5 mg de DHA al día, y que la ingesta de DHA provoca un aumento del EPA no solo por retroconversión, sino también al inhibir su elongación. El DHA aumenta los niveles de EPA en aproximadamente 220 mg/día, lo que podría ser un buen indicador de la cantidad de DHA que necesitamos. Los debates muestran una narrativa cambiante

Al clausurar la conferencia, el Director General de IFFO, Petter Johannessen, resumió: «Un tema recurrente en nuestros debates ha sido el papel vital de la industria en el apoyo a los esfuerzos gubernamentales para implementar medidas eficaces de gestión pesquera. Esto se alinea estrechamente con el compromiso de larga data de IFFO con las prácticas responsables, y es alentador ver un creciente consenso en torno a la necesidad de colaboración.

La narrativa está cambiando. Existe un claro reconocimiento de que abordar el desafío alimentario mundial requiere que todos, en todos los sectores y geografías, trabajemos juntos. Cada ingrediente de los piensos tiene un papel que desempeñar, y es a través del realismo y el pragmatismo que daremos forma a los sistemas alimentarios sostenibles del futuro».