IFFO年度大会第三天围绕海洋原料的全球需求与复杂性、Omega-3市场及其在人类健康中的作用展开演讲与讨论。

海洋原料最新动态

IFFO市场研究总监Enrico Bachis(白立科)首先回顾了鱼粉与鱼油的全球需求趋势,并分享了IFFO对2024年的市场预估。2024年鱼粉出口量高于2023年,其中秘鲁凭借产量增长,出口量回升至较高水平(占比26%),紧随其后的是斯堪的纳维亚半岛、智利与印度。中国鱼粉进口量再度位居首位(占比48%),挪威、日本与土耳其分列其后。用途方面,2024年水产养殖业鱼粉使用率为91%,与往年持平;物种消费结构也保持稳定 —— 投喂型水产养殖中,鲤科鱼类(鲤鱼)占比最高(41%),甲壳类与其他淡水鱼类紧随其后。中国猪禽养殖领域的鱼粉消费量正逐步下降(更多转向战略性使用),这部分需求已转移至水产养殖业。

IFFO市场研究总监Enrico Bachis(白立科)首先回顾了鱼粉与鱼油的全球需求趋势,并分享了IFFO对2024年的市场预估。2024年鱼粉出口量高于2023年,其中秘鲁凭借产量增长,出口量回升至较高水平(占比26%),紧随其后的是斯堪的纳维亚半岛、智利与印度。中国鱼粉进口量再度位居首位(占比48%),挪威、日本与土耳其分列其后。用途方面,2024年水产养殖业鱼粉使用率为91%,与往年持平;物种消费结构也保持稳定 —— 投喂型水产养殖中,鲤科鱼类(鲤鱼)占比最高(41%),甲壳类与其他淡水鱼类紧随其后。中国猪禽养殖领域的鱼粉消费量正逐步下降(更多转向战略性使用),这部分需求已转移至水产养殖业。

投喂型水产养殖规模持续扩大,2024年产量达7375万吨。中国产量占全球总量的46%,亚洲(不含中国)与拉丁美洲分列二、三位。分物种来看,甲壳类在水产饲料鱼粉消费总量中的占比从2023年的29%降至25%;海水鱼与淡水鱼的消费占比同比上升,鲑鳟鱼类则有所下降。2023至2024年,干宠物食品供应量增长8%,鱼粉添加比例介于0%至1.5%之间。

2024年鱼油产量未实现增长,出口量也随之持平,主要出口国排名保持不变,越南、丹麦与挪威位居前列。2024年全球鱼油进口量未出现反弹,仍低于100万吨,但除中国进口量略有上升外,各国进口占比基本维持稳定。用途方面,水产饲料预计消耗63%的鱼油,人类直接消费占比17%;分物种来看,鲑鳟鱼类在投喂型水产养殖鱼油消费中仍以59%的占比居首,海水鱼紧随其后。2023至2024年,人类直接消费鱼油同比增长2%,其中北美(36%)与亚洲(25%)是主要消费地区。

日本市场趋势

随后,兼松株式会社蛋白粕与NGFI部门贸易专员近藤光聚焦日本市场,分享了当地需求数据与水产养殖实际情况,并强调了新兴消费偏好与增长趋势。

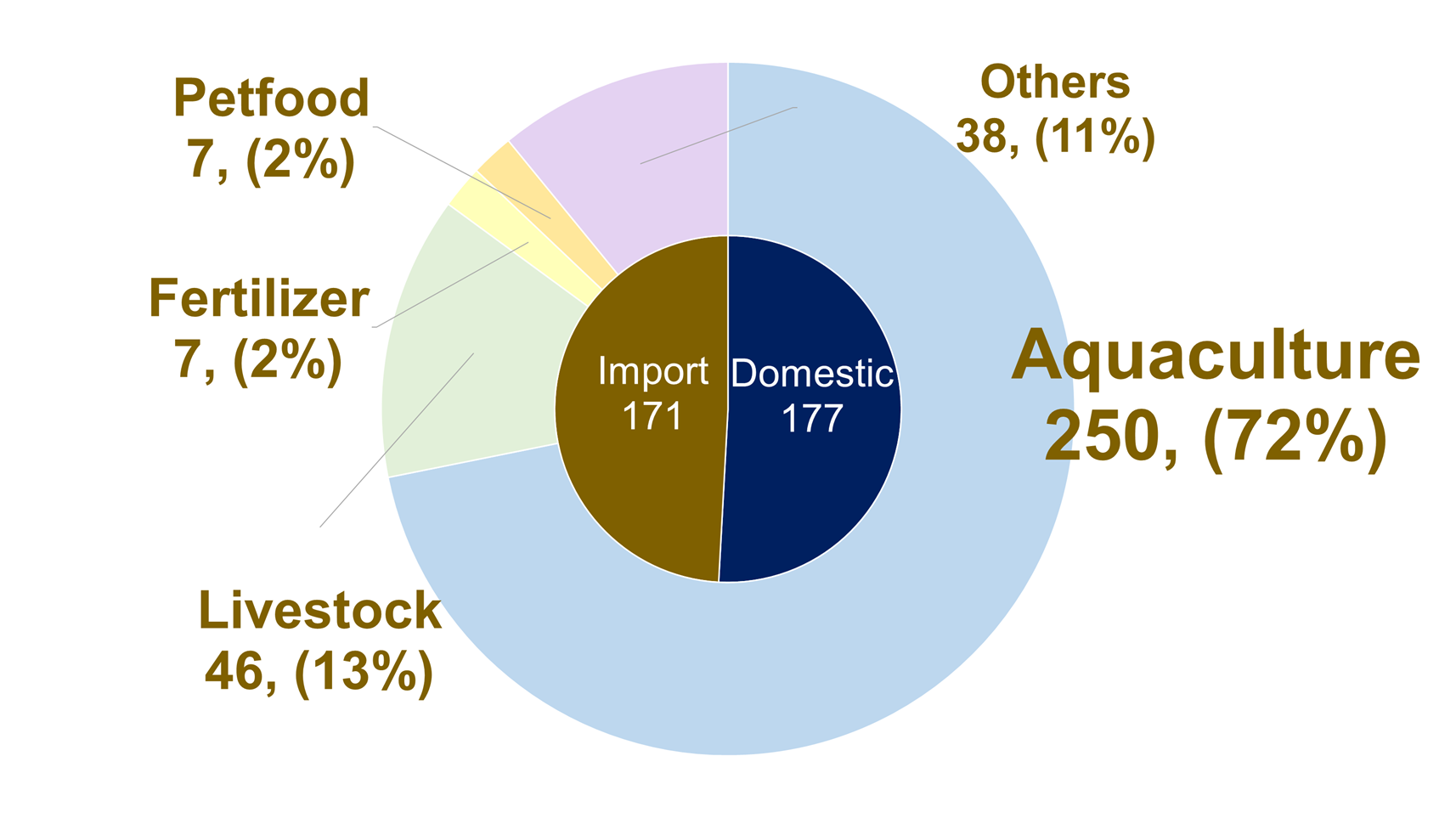

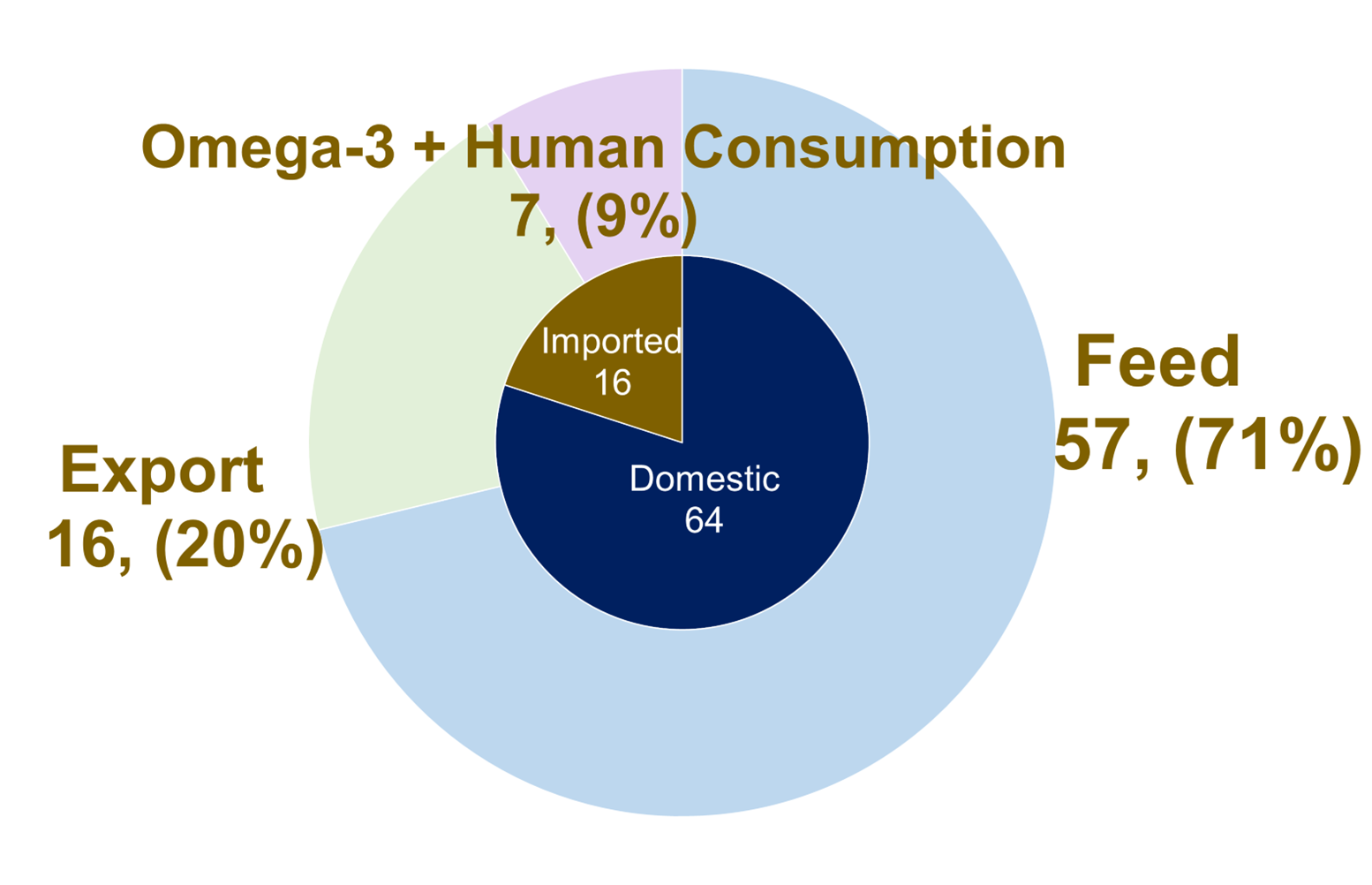

近藤光指出,过去10年日本鱼粉需求保持稳定,2024年需求主要来自水产养殖业(占比72%),其次是畜牧业(13%),总需求量约35万吨,且预计将进一步增长。日本鱼粉进口主要来自南美/秘鲁(35%),但印度与阿曼的进口量正逐步上升;秘鲁鱼粉因密度较高,更受日本饲料配方师青睐。鱼油方面,2024年日本国内鱼油产量较高,需求仍以饲料领域为主(71%),人类直接消费(Omega-3 补充剂)占比9%。进口市场中,智利以75%的比例占据主导地位,其鲑鱼油可满足当地认证需求。日本沙丁鱼油的产量与价值均在提升。

日本主要养殖品种包括黄尾鱼、真鲷、日本鳗鲡与银鲑,不同品种的鱼粉与鱼油添加比例存在差异 —— 其中日本鳗鲡鱼粉添加比例最高,黄尾鱼鱼油消费量最大。近藤光总结称,随着行业逐步从活饵转向水产饲料,海洋原料需求有望持续增长。

亚洲对虾水产养殖现状

INVE水产养殖公司研发总监兼健康业务开发总监Olivier Decamp博士聚焦亚洲对虾产业,指出尽管面临挑战,但以凡纳滨对虾为主的全球对虾产量仍在增长。2023至2024年,亚洲对虾产量首次出现年度下滑(受饲料成本上涨、疾病爆发与贸易政策调整影响),但目前印度、越南等国已显现复苏迹象,其中越南正加大技术投入。过去5年,厄瓜多尔对虾产量持续增长,中国、印度等仍是主要生产国。

Decamp分析了行业面临的挑战,如抗生素使用(在亚洲尤为突出)、水产饲料成本持续上涨,以及未来美国关税可能带来的影响。他建议,为保持韧性与竞争力,亚洲生产商需重新评估养殖方式与收获目标,并借鉴厄瓜多尔经验,在整个生产周期中推行经认证、可追溯的区域化实践与新技术,以提升可持续性。他总结道:“行业需以可持续方式提高效率,养殖户应在早期营养方面投资,这既是成本效益考量,也是疾病预防的关键。”

中国需求持续增长

IFFO中国区总监徐瑶随后分享了中国市场最新动态,指出2024年以来,受价格回落与盈利能力下降影响,中国国内海洋原料产量增速放缓。同时,原料鱼供应受限(捕捞量下降)进一步拉低了国内产量。不过,罗非鱼加工量仍稳定在约52万吨,罗非鱼鱼片市场多元化发展,保障了副产品供应稳定 —— 目前副产品已占中国鱼粉产量的29%。2025年,用于生产海洋原料的进口沙丁鱼数量大幅下降,预计为1万吨。

鱼油方面,副产品占中国鱼油产量的47%,但2024年整体产量与出口量均出现下降。进口市场中,秘鲁主导中国鱼粉(52%)与鱼油(45.8%)进口,2023年以来俄罗斯进口量有所减少。随着鱼油价格下降,且人类消费与宠物食品领域需求上升,中国鱼油进口量大幅增长。受利润与价格下滑影响,2025年中国饲料级鱼油出口量明显下降;尽管整体鱼油出口或面临下滑,但随着价格回落,2025年饲料与人类消费领域的鱼油需求量预计将有所上升。

据中国农业农村部数据,中国水产养殖规模持续扩大,2025年1-8月累计产量达366万吨,同比增长4.6%。尽管一季度离岸水产养殖展现出巨大潜力,但仍面临投资门槛高、技术落后等挑战。展望未来,随着中国水产养殖业发展,海洋原料需求预计将进一步上升;此外,尽管猪饲料中鱼粉添加比例下降,但2025年新生仔猪数量大幅增加,也将推动未来鱼粉需求增长。

政策方面,徐瑶强调了中国农业农村部许可证的一项新变化:《饲料和饲料添加剂进口登记证》需用中文标注生产商名称、申请企业名称及产品名称。

国际航运:通过投资降低风险

马士基集团鱼类与海产品垂直领域全球总监Thue Barfod分析了全球供应链现状,指出“中断始终是供应链的一部分,但当前我们正面临一代人以来最动荡的商业环境。随着商业与政治联系日益紧密,一个地区的决策会迅速影响全球”。Barfod补充道,供应链受影响的频率正不断上升 —— 战争改变贸易路线、人为失误导致中断、贸易关税不确定性增加,这些因素均推高了航运成本。

马士基集团鱼类与海产品垂直领域全球总监Thue Barfod分析了全球供应链现状,指出“中断始终是供应链的一部分,但当前我们正面临一代人以来最动荡的商业环境。随着商业与政治联系日益紧密,一个地区的决策会迅速影响全球”。Barfod补充道,供应链受影响的频率正不断上升 —— 战争改变贸易路线、人为失误导致中断、贸易关税不确定性增加,这些因素均推高了航运成本。

Barfod表示,马士基已在工程、数字技术、分析与服务领域投入资源,结合深入的客户洞察打造海运网络,通过提升效率与优化流程保障运输可靠性、全球覆盖范围与速度。此外,新增的门户港口也提高了运输效率,马士基还构建了由贸易航线与转运枢纽组成的生态系统,确保货物运输畅通。尽管绕行好望角增加了航运成本,但降低了风险并提高了到港稳定性。

IFFO如何推动系统性变革

IFFO技术总监Brett Glencross(葛柏峦)博士与媒体总监Véronique Jamin(詹薇诺)共同介绍了IFFO的技术研究与媒体工作如何协同推进。詹薇诺首先指出,过去十年行业叙事已发生转变 —— 从传统饲料原料视角转向负责任采购。IFFO在全球海洋原料圆桌会议中发挥了关键作用,推动利益相关方合作,解决重点渔业的环境与社会问题。

在毛里塔尼亚与塞内加尔,全球海洋原料圆桌会议委托“非洲伙伴”(Partner Africa)开展了鱼类追踪报告,分析行业对人权的影响;在毛里塔尼亚与加纳举办的研讨会也为推动进展提供了重要支持。目前,该圆桌会议正呼吁区域内国家加强合作,共同管理共享渔业资源。

亚洲工作组的重点是增加符合全球饲料标准的海洋原料供应:印度、泰国与越南已启动渔业改进项目(FIP),但仍需加大推广力度;此外,印度尚无海洋原料生产设施获得MarinTrust认证(该认证涵盖负责任采购、可追溯性与生产环节)。全球海洋原料圆桌会议即将开展一项社会经济研究,以深入了解印度海洋原料行业现状及认证推广受阻的原因。

超越碳足迹:关注全生命周期影响

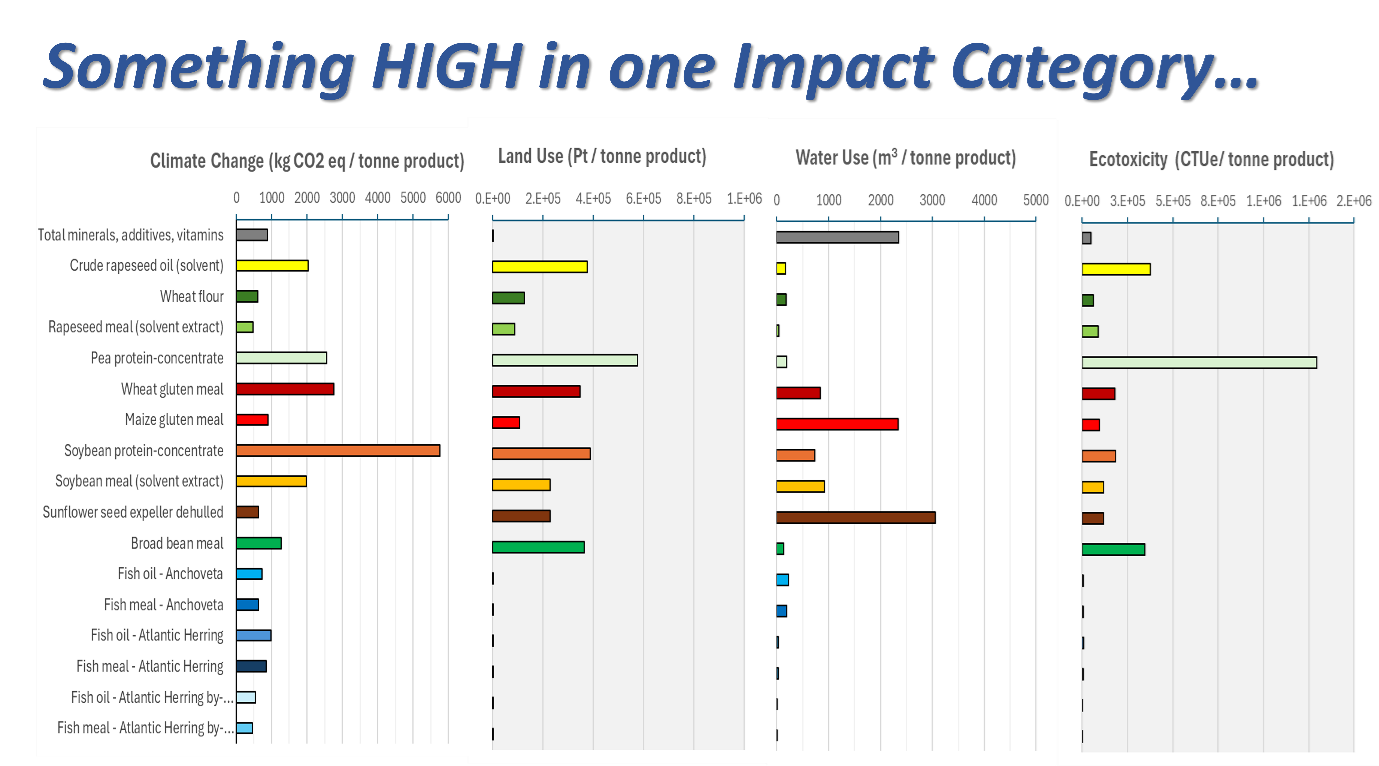

葛柏峦博士围绕生命周期影响评估指出:“我们需要建立更透明的评估流程,通过对所有饲料原料资源的可持续性进行等效评估,更好地支持水产养殖业发展。”他介绍了IFFO与全球饲料生命周期评估协会(GFLI)合作搭建的生命周期评估(LCA)数据库 —— 这是一个全球可访问、持续更新的动物饲料原料数据库,旨在为动物饲料原料的合规、可信且透明的环境评估提供支持。数据显示,海洋原料在多数环境影响指标中表现良好。

环境影响不仅存在于生产环节,还需从原料获取(捕捞)、加工、分销、消费 / 使用到废弃物处理全流程追踪。界定系统范围(边界)至关重要,IFFO 重点对海洋原料生产开展了 “从摇篮到大门”(即从原料到离开生产商控制范围)的生命周期分析。由于生产流程存在差异(如部分原料先用于人类食品加工,剩余副产品经二次转运后用于提炼),IFFO已绘制出六种不同的系统边界与流程。当前挑战在于将不同系统的数据标准化为“每1吨鱼”的基准,以确保数据可用性。

IFFO已开发Excel版基础数据收集模板,供企业使用,涵盖加工、提炼、外部储存及各环节间运输三大系统的关键数据。这些数据随后将导入Simapro软件,企业不仅可追踪碳足迹,还能分析土地利用、臭氧消耗、水资源使用甚至生态毒性,从而拓展对各类原料环境影响的讨论维度。截至目前,IFFO已收集全球行业内53组不同产品数据,涵盖13种鱼粉与鱼油。所有提供数据的参与企业均已收到详细的产品足迹报告。目前IFFO正与GFLI合作推进审计阶段,计划于2026年更新数据库。葛柏峦最后表示:“仍有更多工作要做,我们始终需要更多数据!”

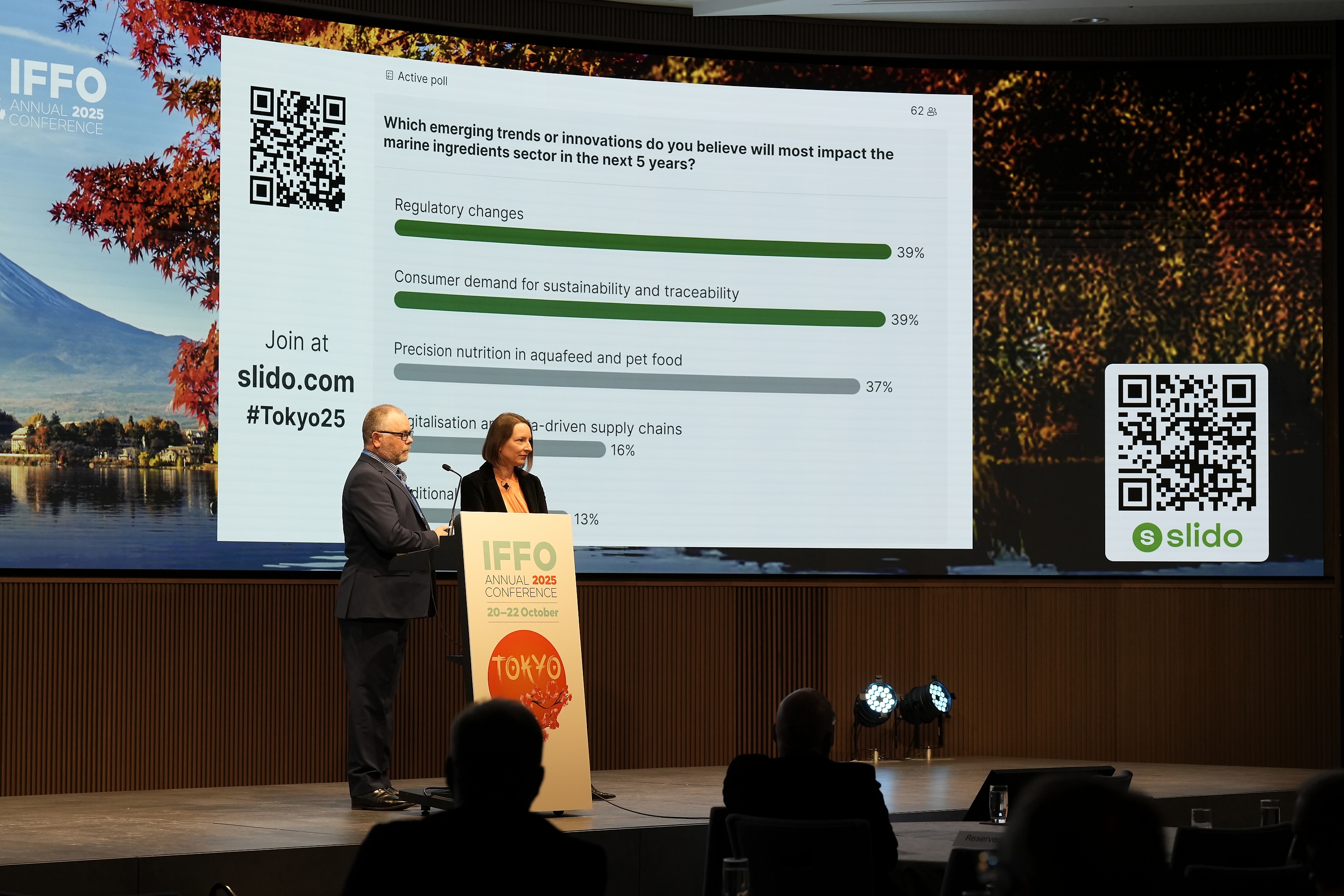

演讲最后,现场开展了一项关于企业副产品使用情况的互动调查。多数受访者表示,副产品要么是其运营的核心部分,要么会偶尔使用。另一项调查则聚焦未来5年可能对海洋原料行业产生最大影响的新兴趋势 —— 多数受访者认为,监管变化、消费者对可持续性与可追溯性的需求,将比精准营养、数字化与数据驱动供应链及新型原料等因素影响更大。

鱼油与Omega-3市场

Ch. Holtermann公司的Christian Meinich聚焦鱼油市场,指出2023/2024年厄尔尼诺现象的影响消退后,市场已基本恢复正常,但受欧洲配额减少影响,鱼油价格可能上涨。饲料级鱼油的“认证 vs 非认证”双轨市场格局依然存在,但低价区间的价差已缩小。市场对EPA与DHA的需求预计将增长,替代来源供应也将上升。不过,目前鱼油的脂肪酸组成(无论是Omega-3含量还是饲料适用性)均未达最佳水平。这一方面源于自然波动,另一方面也反映出过去几年不同物种与全球供应区域的增长趋势存在差异。Meinich总结道:“在此背景下,加之市场对过去几年大幅价格波动仍有记忆,当前市场正以谨慎态度关注秘鲁即将到来的捕捞季。”

Ch. Holtermann公司的Christian Meinich聚焦鱼油市场,指出2023/2024年厄尔尼诺现象的影响消退后,市场已基本恢复正常,但受欧洲配额减少影响,鱼油价格可能上涨。饲料级鱼油的“认证 vs 非认证”双轨市场格局依然存在,但低价区间的价差已缩小。市场对EPA与DHA的需求预计将增长,替代来源供应也将上升。不过,目前鱼油的脂肪酸组成(无论是Omega-3含量还是饲料适用性)均未达最佳水平。这一方面源于自然波动,另一方面也反映出过去几年不同物种与全球供应区域的增长趋势存在差异。Meinich总结道:“在此背景下,加之市场对过去几年大幅价格波动仍有记忆,当前市场正以谨慎态度关注秘鲁即将到来的捕捞季。”

全球Omega-3组织(GOED)数据科学副总裁Aldo Bernasconi指出:“全球EPA与DHA Omega-3行业仍是一个多元化、充满活力的全球市场,拥有多种原料来源,且有坚实的科学依据支撑这一品类发展。”Omega-3原料行业高度依赖单一来源,这在供应链不可避免地出现中断时会带来风险,而缓解该风险的唯一途径是增加新旧原料来源。2024 年,全球Omega-3原料需求同比增长2.4%,其中中国是增长最快的地区 —— 中国对鳀鱼油的依赖度较低,且宠物食品市场增长迅速。

传统18/12精制鱼油(EPA 含量18%、DHA 含量12%)正逐步被总Omega-3含量30%的精制鱼油取代,且后者对EPA与DHA的比例要求更灵活,为行业提供了必要的调整空间。在美国,2023至2024年粗鱼油供应减少、价格创下纪录,导致行业对替代原料的依赖度上升,生产工艺与产品配方也随之调整。关于关税,Bernasconi表示,目前尚未发现消费者兴趣受影响,但关税可能会改变供应商结构与市场上的产品种类。近年来,通胀并未抑制全球需求,但持续通胀与经济不确定性可能会降低消费者对非必需品的购买意愿。

理解Omega-3作用的新方法

多伦多大学营养科学系教授Richard P. Bazinet聚焦人类健康,分享了其关于DHA(二十二碳六烯酸)的最新研究 —— 通过分析人类大脑中的标志物,确定DHA的需求量及人体代谢机制。人体除可从鱼类中获取DHA外,还可在肝脏中由ALA(α- 亚麻酸,一种18碳Omega-3脂肪酸前体)合成。Bazinet补充道,最新研究发现,膳食DHA会抑制自身由ALA的合成。基于这一发现,研究团队对不常摄入DHA的人群开展了剂量反应研究,旨在确定DHA开始抑制自身合成(ALA向DHA转化)的剂量 —— 这一剂量或可作为DHA需求量的潜在标志物。Bazinet总结道,研究显示,成年人大脑约含3.5克 DHA,每日吸收约3.5毫克 DHA;摄入DHA不仅会通过逆转化(DHA转化为EPA),还会延长EPA的代谢过程,来提高EPA水平。当DHA摄入量达到约220毫克/天时,EPA水平开始上升,这一剂量或可作为人体DHA需求量的良好参考指标。

讨论揭示行业叙事转变

IFFO总裁Petter Johannessen(韩佩德)在大会闭幕时总结道:“本次大会讨论中反复出现的一个主题是,行业在支持政府实施有效渔业管理措施方面发挥着关键作用。这与IFFO长期以来对负责任实践的承诺高度一致,且令人鼓舞的是,各方对协作必要性的共识正不断增强。

行业叙事确实在发生转变。各方已明确认识到,应对全球粮食挑战需要各行业、各地区共同努力。每种饲料原料都有其价值,只有秉持务实态度,我们才能构建未来的可持续粮食系统。”