联合国粮农组织最近发表的《2020年世界渔业和水产养殖业状况》在对捕捞和水产养殖渔业进行合理和客观分析的基础上,很好地阐述了海洋原料的前景。

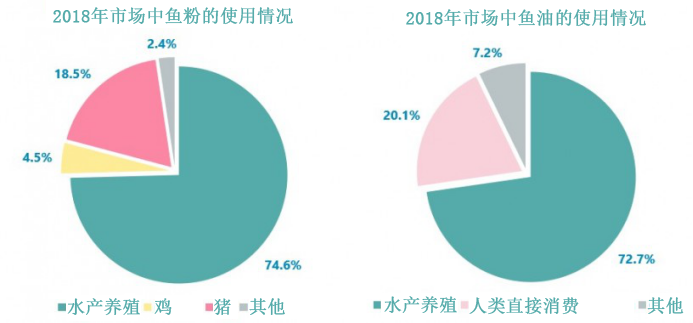

由于野生鱼类和养殖鱼类都是生产鱼粉和鱼油的原料,因此,在涉及到海洋原料时,这两个部分的联系尤其密切,而水产养殖业代表了最重要的海洋原料消费方,其消费量占鱼粉和鱼油年消费总量的70%(图1)。

图1

来源: IFFO

供给端

根据《2020年世界渔业和水产养殖业状况》报告,未来十年野生鱼类的捕捞量将保持在每年9600万吨左右,这确保了用以应对鱼油鱼粉生产的稳定的原料供应流。这种积极预测的原因在于由于资源管理的改善,某些物种的种群近年来一直在恢复。在一些鱼油鱼粉生产的渔场,情况尤其如此。2019年,保护性非政府组织“可持续渔业伙伴”组织 对欧洲和拉丁美洲供应鱼粉和鱼油生产的主要渔场的管理进行了评估,事实上得出的结论是,88%的鱼粉和鱼油产量来自至少“管理合理且良好”的渔场。相比之下,联合国粮农组织表示,只有78%的全球海洋渔场具有生物可持续性。

《2020年世界渔业和水产养殖业状况 》报告还指出:“极少数拥有未经充分捕捞的资源的国家存在新的捕捞机会或渔业管理措施限制较少”,在这些国家的水域,野生捕捞量预计会增长;而进一步的增长可能来自“通过立法或更高的食品和非食品类市场鱼肉价格,推动渔获利用率的提高,包括减少船上丢弃物、废物和损失”。

所有这些都表明,从中期来看,可支持鱼油鱼粉生产的原料供应仍有可能保持稳定。实际上,联合国粮农组织预计,未来十年,尽管来自野生整鱼的鱼粉和鱼油的比例将有所下降,但来自加工行业的鱼废料和鱼副产品的鱼粉和鱼油的比例将增加,因此,全球鱼粉和鱼油的供应总量将略有改善。到2030年,预计全球约30%的鱼粉将来自边角料(2018年为22%),而来自边角料的鱼油比例将从目前的40%增到45%。

这进一步证明,海洋原料的供应是可持续的,并将继续支持世界各地的陆生动物和鱼类养殖。IFFO的中期预期仍然是,年平均供应总量为500万吨鱼粉和100万吨鱼油,而由于诸如南美洲的厄尔尼诺现象等环境条件的影响,供应量将存在上下波动。

需求端

如前所述,水产养殖业消耗了海洋原料消费量中的绝大部分。鉴于联合国粮农组织同样指出:“鱼粉和鱼油仍然被认为是养殖鱼类最有营养且最易消化的原料,也是ω-3脂肪酸的主要来源”,这也就不足为奇了。因此,海洋原料的未来需求与水产养殖业的未来密切相关。

根据《2020年世界渔业和水产养殖业状况 》,到2030年,全球水产养殖业的年产量将增长至1.1亿吨,这意味着与2018年相比,将增加2500万吨以上。尽管这意味着年平均增长率低于之前十年(即2.3%对比4.6%),但未来十年将需要更多的水产饲料用于饲养更多的鱼类,这一点是确定的。

各大洲的水产养殖业预计都将有所增长,其中,预计非洲的增长速度最快(48%),其次是大洋洲(41%)、拉丁美洲(33%)、亚洲(32%)、北美洲(27%)和欧洲(18%)。但到2030年,贡献水产品产量近90%的亚洲仍将在水产养殖业中占据主导地位,其中,中国仍将是最大的生产国,占总产量的56%,而2018年为58%。

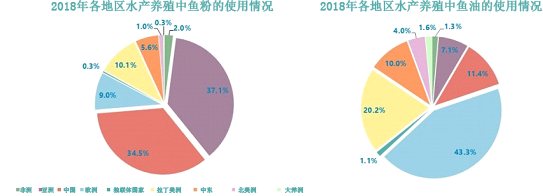

如图2所示,2018年的鱼粉消费量反映了尽管鱼粉在鲑鱼类和甲壳类动物膳食中的使用占比高于平均水平,促进了拉丁美洲和欧洲重要性的提升,但亚洲和中国仍占主导地位。

然而,就鱼油而言,鱼油在鲑鱼类膳食中的使用占比高于平均水平(加之制药行业的影响),则完全颠覆了不同地区的重要性排序,其中,欧洲和拉丁美洲的消费量占总量的60%以上。

图 2

来源: IFFO

就海洋原料而言,全球水产养殖业的增长预期意味着,尽管鱼粉和鱼油的饲料添加率可能继续下降,其将越来越多地用作战略性原料而非普通大宗商品,但海洋原料的需求仍将保持较高水平。

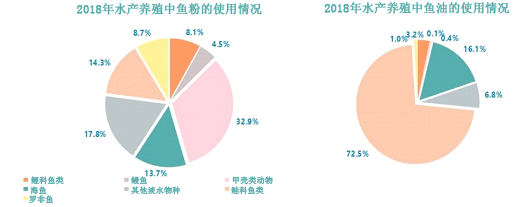

全球大多数的养殖物种仍将是淡水物种,其鱼粉和鱼油的饲料添加率通常较低。然而,联合国粮农组织预计,价值较高的物种,即海洋原料饲料添加率较高的物种(包括虾、鲑鱼和其他海洋物种),从中期来看仍将继续增加。图3显示了按物种划分的鱼粉和鱼油全球细分消费量,其以图解的方式展示了未来数年海洋原料的使用情况。

图3

来源: IFFO

对于未来十年肉类消费量的预测并不乐观,基于这一事实,我们重点关注水产养殖业的影响是有理由的。在全球范围内,预计未来十年对动物蛋白的需求增长将放缓。据联合国粮农组织称,由于收入的持续增长,预计到2028年,全球人均肉类消费量将增至35.1千克零售当量,仅比基准期增加0.4千克,即1.2%。特别是,由于猪肉不是一些发展中国家国民饮食中的重要组成部分,预计在该展望期内,其人均消费量将有所下降。尽管如此,猪肉仍然是中国的优选蛋白质之一,在2019年非洲猪瘟引发的严重危机之后,猪肉供应有望展开中期反弹。此外,猪肉行业有望继续转向更为集约和专业化的养殖流程,这有可能推动对复合饲料的需求,从而增加对海洋原料的需求。总体而言,陆生动物对于海洋原料的需要将继续占据重要位置,但毫无疑问,水产养殖业所消耗的海洋原料将占绝大部分。

其他饲料原料

根据一些不同的学术研究和行业调查,到2025年,全球水产饲料的产量将可达6000万至7000万吨,这些预测范围跨度巨大是由于用于支持这类估算而作出的假设有所不同。

然而,这里需要强调的是,人们一致认为,只有通过大量增加水产饲料的产量,才有可能实现水产养殖业的增长,而为了实现这一目标,调用所有可用的饲料原料将至关重要。然而,考虑到无论是海洋原料还是植物原料,都需要通过类似的方式评估所有的环境影响(对土地和生物多样性的影响),以可持续的方式实现这一目标并非易事。

在这种情况下,认为某些原料,特别是海洋原料(其中一半已通过负责任的采购计划认证)应该被其他不能获得相同级别认证的原料所替代的想法,违背了充分利用可用原料的逻辑。更重要的是,这些数字无法简单地叠加。事实上,到2025年,细菌或昆虫蛋白类的新型原料预计将提供10万到60万吨的额外饲料原料。这意味着,即使按最乐观的新型饲料原料生产规模,水产行业每年350万吨的鱼粉使用量也难以被替代。

鉴于本文所概述的所有原因,预计海洋原料的产量和消费量暂时不会下降,但海洋原料肯定将越来越多地作为战略性原料被用于由更多种饲料原料组成的饲料中。

Enrico Bachis(白立科)

IFFO市场总监